画像ソース:ゲッティ画像

現在、国民年金は年間£12,547を少し超える金額を支払っています。これは、最新のONSデータに基づく英国の平均給与£38,584にはるかに少ない数値です。

そのギャップがまさに私がISAが現実的に差を埋めて、基本退職所得をはるかに快適な所得に変えることができるのか悩んできた理由です。

今日Legal&General Group Plc株を購入する必要がありますか?

決定する前にしばらく時間をおいて、このレポートを最初に確認してください。トランプの関税からグローバル紛争まで続く不確実性にもかかわらず、マーク・ロジャースと彼のチームは、多くのイギリス株が依然としてかなりの割引価格で取引されており、賢明な投資家に学ぶための多くの潜在的な機会を提供していると信じています。

これが、今がこの貴重な研究を確保するのに理想的な時期になることができる理由です。 Markのアナリストは、市場を後退させ、彼のお気に入りの長期「買い」項目5つを公開しました。是非、それらを見る前に大きな決断をしないでください。

しかし、実際にそのギャップを解消するには、実際に何が必要ですか?

正しい質問をする

給与の全額を置き換えようとするほとんどの投資家は、退職所得の年間ギャップである£26,037を埋めることに焦点を当てます。

しかし、問題は単に目標値に達するのではなく、方程式の両面、つまり蓄積と減少を理解することです。

引退はただ鍋を触らずに保存するだけではありません。ポートフォリオをあまりにも早く縮小せずにコストの上昇に補助を合わせて収益を上げることです。これがポートフォリオ構成が投資家の生涯を通じて重要な理由です。

数値分析

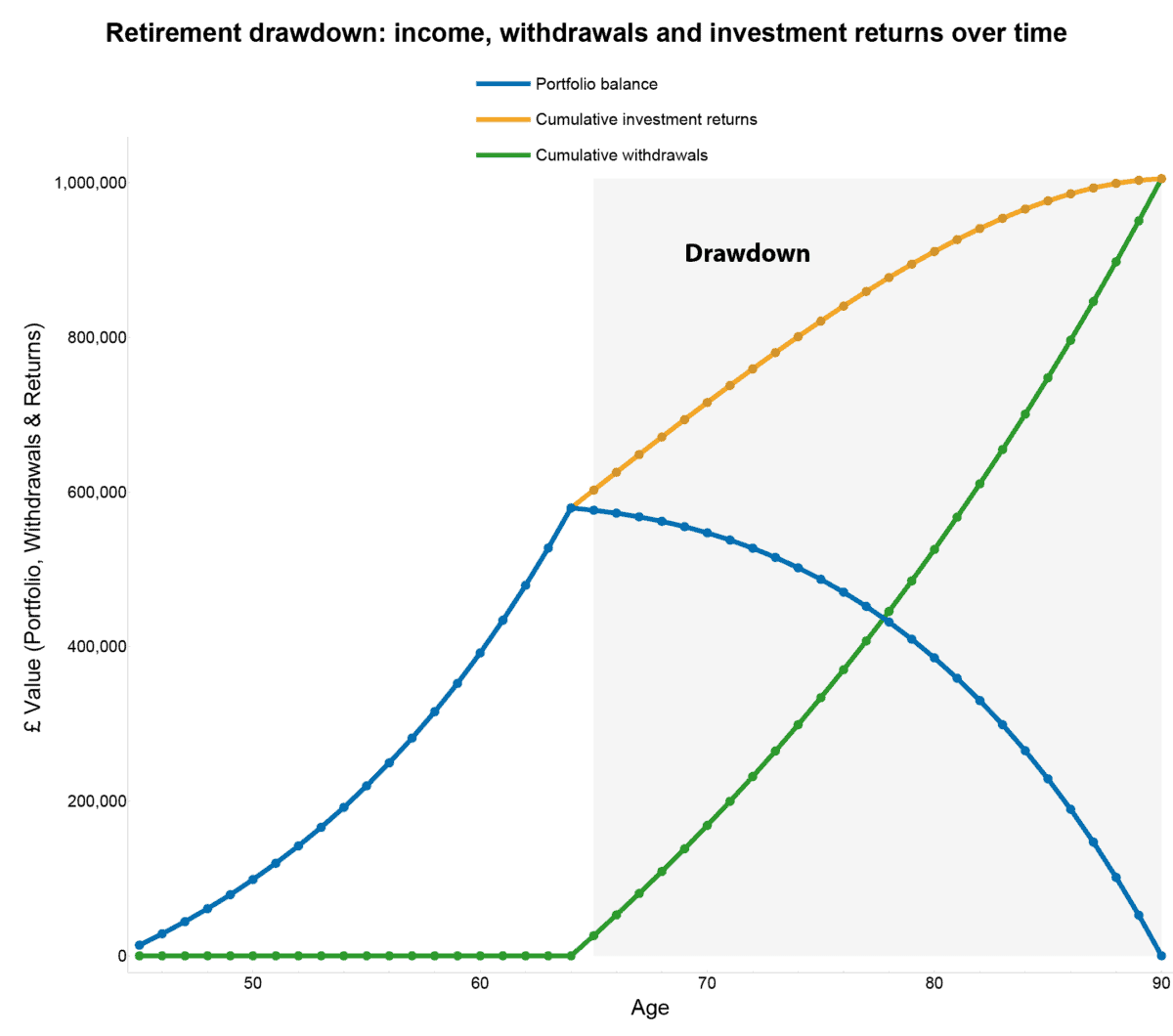

保守的な年間退職利回り4%とインフレ3%に基づいて、このモデルは65歳で約£578,388のポートフォリオが必要であることを示唆しています。

これは、90歳までに年間£26,037の引き出しを維持するのに十分です。

下のチャートが示すのがまさにそれです。

青い線は、引き出しによる残高の減少に伴う時間の経過に伴うポートフォリオの価値を示しています。実際、結果は収益率とインフレが直線的に動くことがほとんどないため、この順調なパスが提案するよりもボラティリティが高くなります。

注目すべき点は、引き出しの結果としてポートフォリオが減少したとしても、引退期間中は引き続き収益を生み出すことです。これはチャートの金色の線に反映され、これは進行中の複利による曲線の急速な平坦化を防ぐ方法を示しています。引退後も健康的なポートフォリオを維持することは、獲得期間と同じくらい重要であることを思い出させます。

作成者が作成したチャート

持続可能な配当

この点に基づいて、Legal&General(LSE:LGEN)は、見出しの利回りによるものではなく、ビジネスモデルがまさにこの種の長期福利現金の創出を中心に構築されているため、目立つ。

このグループは、年金リスクの転移、年金、資産管理など、長期にわたって比較的予測可能なキャッシュフローが繰り返し発生するすべての分野で運営されています。これらの一貫性は配当実績に反映されます。 2008年以降、配当はコビッド期間中に一度だけ削減されました。

FY25の結果は、この弾力性を強調した。 1株当たりのコア営業利益は9%増加し、長期成長目標の範囲の上部にとどまり、Solvency IIの保証率は203%に引き続き上昇しました。グループはまた、配当方針とともに、自己株式の購入を通じて株主に大幅な資本を返却した。

長期的な収益を生み出すISAの観点から考える投資家にとって、収益の可視性と資本収益の組み合わせは、見出しの利回りよりも関連性があります。今日の収入を最大化するのではなく、時間の経過とともに収入を維持し、徐々に複合化することがより重要です。

もちろん危険は残ります。グループはまだ資産価値評価と収益性の両方に影響を与える可能性がある債券市場と広範な金融状況の動きにさらされています。市場ストレスが長期間続くと、手数料収入が減少し、収益に影響を与える可能性があります。

それにもかかわらず、魅力は簡単です。長期的な財務フローを着実な株主収益に転換するように設計された事業です。これが私がこの本を保有している理由であり、投資家が投資旅程のどの段階にいても考慮できる理由だと思います。

{kind=link}