画像出典: ゲッティイメージズ

不労所得があれば、231ポンドというわずかな国民年金を超えて退職金を得ることができるかもしれない。たとえ少額の ISA 貯蓄であっても、時間をかけて着実に積み立てれば、退職後の収入を補う安定した収入を生み出すことができます。

数値処理

退職時に現在のお金で月に 924 ポンドが必要な場合、将来はインフレによりそれ以上のお金が必要になります。年間インフレが 3% であると仮定すると、25 年間同じ購買力を維持するには年間約 23,200 ポンドが必要になります。

4% の引き出しルールを使用すると、その収入を得るには約 58 万ポンドの年金が必要になります。

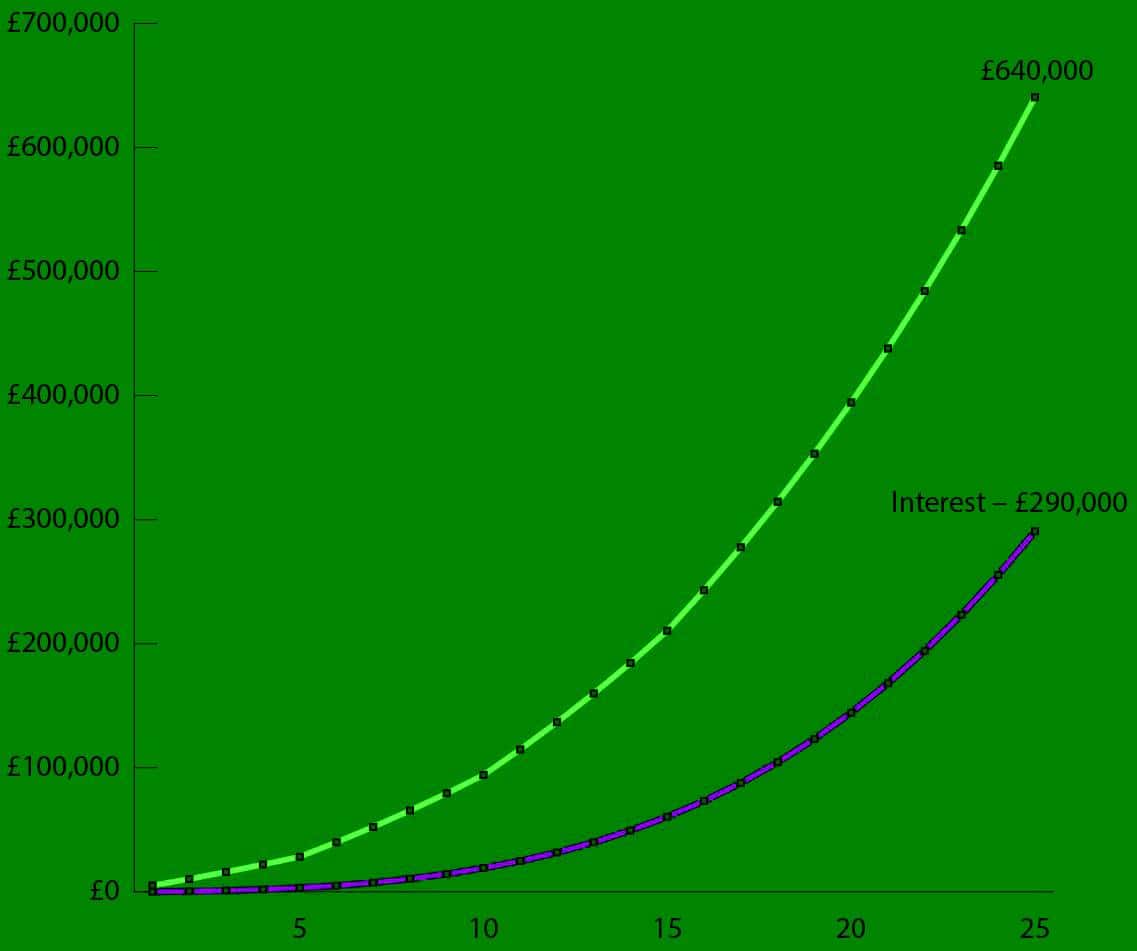

個人の投資期間が 25 年で、以下の表に従って ISA の年間拠出金を増額したいと考えているとします。

Tier 別の年間 ISA 拠出額1-5£5,0006-10£10,00011-15£15,00016-25£20,000

次のグラフは、年間 6% という控えめな収益率を仮定して、この貢献をモデル化しています。図からわかるように、個人は目標を超えるだけでなく、最終的な合計の約 45% を占める複利の力も発揮しています。

著者が作成したグラフ

そのようなポットサイズに到達するために、私が好むオプションは、成長株と配当株の両方を混合することです。投資家が後者のカテゴリーに属する銘柄の 1 つは、リーガル & ジェネラル (LSE: LGEN) です。最終配当利回りは 9.2% となり、目標の 6% を余裕で上回りました。

配当の持続性

過去 10 年間で株主総利益率は 83% に達しました。しかし、もちろん重要なのは将来です。

現在の配当は 0.94 倍であり、利益が配当を完全にカバーしていないことを意味します。そうなると当然、インカム株について疑問が生じます。

保険会社にとって、保証された現金配当は通常、本当のセーフティネットです。利益が変動する場合であっても、配当金は保険料や投資収益などの安定した営業キャッシュフローによって支えられるのが通常です。

しかし、昨年は例外でした。同社は44億ポンドのマイナスの営業キャッシュフローを報告しており、支払いに対する現金補償は残っていない。一見すると警告灯が点滅しているように見えます。

私が依然として配当が安全だと考える理由

それでも、切断のリスクはまだ低いと思います。なぜなら、保険会社の配当を実際に支えているのは短期的なキャッシュフローではなく、配当と成長の両方に資金を提供するために会社が確実に生み出す資本だからである。これは、ソルベンシー II 営業余剰生成 (OSG) によって測定されます。

オーエスジーは2025年に約5%上昇すると予想されており、計画されている1株当たり配当金の成長率2%を大きく上回っている。

今後の10億ポンドの自社株買いによりさらなる支援が加わる。株式数の削減により、年間配当が約 1 億ポンド減額され、OSG はさらに強化されます。

結論

私は、市場を上回る安定した配当金を受け取るために、Stocks and Shares ISA の Legal & General 株を長期間保有してきました。

昨年は困難な年でしたが、同社は配当による現金支出を依然として増加させました。長期的な成長原動力は引き続き堅調です。

本当の原動力は年金リスク移転です。受託者は保険会社に最終給付プランのキャンセルを依頼します。これは非常に収益性の高い拡大市場であり、市場全体の規模は今後 10 年間で 1 兆ポンドに達すると予想されています。この信頼性と成長性の組み合わせにより、株式は辛抱強い投資家にとって堅固な不労所得源となります。

{kind=link}