![]() KRC|EPS -$0.16|収益 $270.1M|純損失 $19.3M

KRC|EPS -$0.16|収益 $270.1M|純損失 $19.3M

調整された案内 $3.49 – $3.63|在庫 $32.72 (+2.6%)

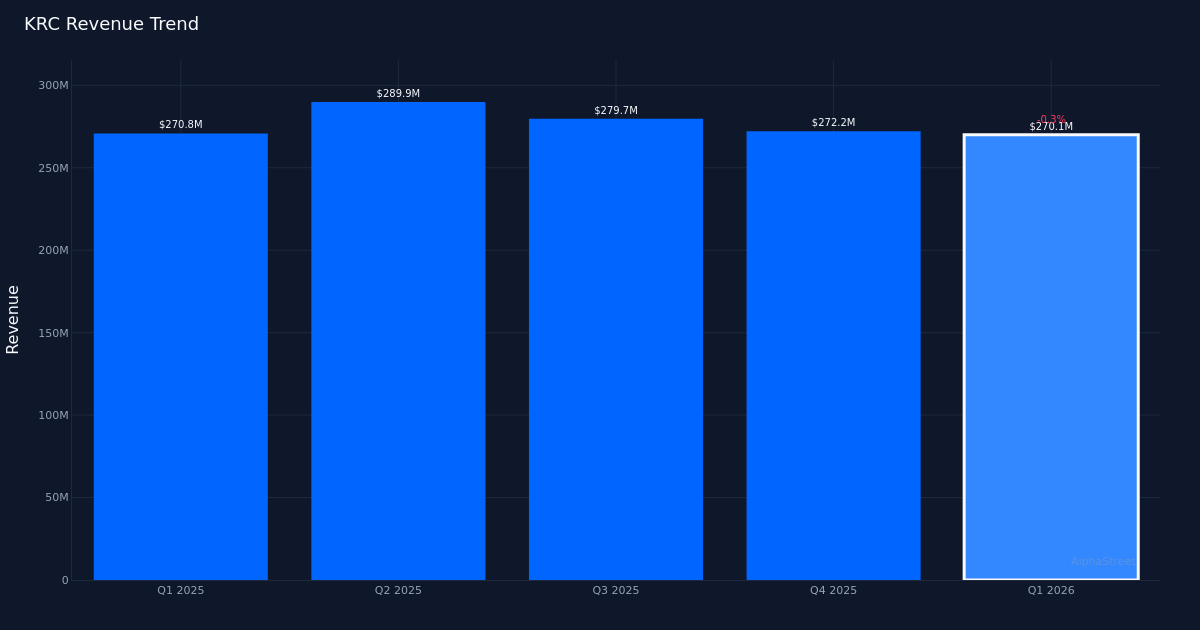

残念な分岐。 Kilroy Realty Corporation(NYSE:KRC)は、2026年第1四半期に1,930万ドルの純損失を報告しました。事務所REITは、その四半期に2億7,010万ドルの収益を生み出しました。同社は前年の期間にEPS 0.33ドルを記録しました。収益性から損失への急激な変化は、職場の力学が変化し、空席圧力が高まる中、オフィス部門が直面している継続的な逆風を強調します。

作業スペース。同社の安定化されたオフィスポートフォリオは、四半期末基準で17,124,000平方フィートに達した。売上高は0.3%の減少にとどまり、前年比で比較的安定したままでしたが、最高水準の業績を収益性に転換することができなかったため、マージンの圧迫と運用コスト管理に関する疑問が提起されました。普通株式/単位当たりの運営資金は、その四半期に1ドルでした。これは、非現金費用を排除し、不動産運営における会社の現金創出能力のより明確な図を提供するREIT投資家にとって重要な指標です。

年間ビュー。経営陣は、2026年度調整EPS指針を3.49ドルから3.63ドルと提示したが、これは第1四半期の損失が大幅に改善されるという期待を示した。この将来の見通しは、会社が残りの四半期の業績を大幅に向上させるか、1回目の項目が第1四半期の結果に特に大きな影響を与えると予想していることを示唆しています。ガイダンスの範囲は、会計年度の困難な開始にもかかわらず、ポートフォリオが肯定的な収益を生み出す能力に関する経営陣の確信を意味します。しかし、投資家は収益性への道とリースの勢いが楽観的な見通しを支えることができるかどうかを明確にする必要があります。

市場反応。発売以来、株価は2.6%上昇した32.72ドルを記録しました。肯定的な株式の動きは、結果が懸念していたよりも悪くなかったという安心感、経営陣の年間指針への自信、またはオフィスREIT部門の長期的な弱い後の技術的買収を反映することができます。ウォールストリートの感情はまだ慎重です。アナリストのコンセンサスは、買収3、保有12、売り2であり、これは、ハイブリッド業務のアプローチがしっかりしているにつれて、伝統的なオフィス不動産の不確実な見通しを反映しています。

注目すべき点:経営陣の年間調整EPS指針である3.49ドルから3.63ドルを達成するための経路は非常に重要であり、第1四半期の損失を相殺するには、四半期に対する大幅な改善が必要です。投資家は、リース率、テナントの維持率、および後続の四半期におけるシェアの増加とマージンの拡大を促進することができるポートフォリオの再配置努力を監視する必要があります。

これは情報提供のみを目的としており、投資アドバイスと見なされるべきではありません。 AlphaStreet IntelligenceはAIを活用して金融データを分析し、迅速かつ正確な市場情報を提供します。人間の編集者がコンテンツを確認します。

{kind=link}