画像出典: ゲッティイメージズ

ドクターマーチン (LSE:DOCS) の株価は、伝説的なブーツ、靴、サンダルのメーカーが 9 月 28 日までの 26 週間 (2026 年上半期) の中間決算を報告した後、昨日 (11 月 20 日)、FTSE 250 で 2 番目に悪いパフォーマンスでした。

特に最近のグループ株価の傾向を考慮すると、投資家の反応は残念です。トランプ大統領の関税発表がアジア中心の製造業に不確実性をもたらしたため、4月には52週間ぶりの安値となる43ペンスを記録した。それ以来、結果が発表されるまでにほぼ90%増加しました。

昨日の株価は74ペンスで終了し、その日は9.5%下落した。このグループが2021年1月にIPO価格370ペンスで上場したことが信じられないこともあります。

では、何がそのような否定的な反応を引き起こすのでしょうか?正直に言うと、分かりません。まあ、結果は驚くべきものではありませんでしたが、10% 近くの低下は必要ではなかったと思います。

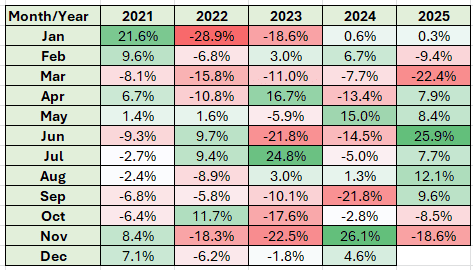

出典: ロンドン証券取引所グループの数値解析

出典: ロンドン証券取引所グループの数値解析

同グループは、2026年上半期の売上高が前年同期比0.8%減少すると報告した。ただし、調整後の税引前損失(LBT)は 720 万ポンド改善し、940 万ポンドとなりました。歴史的に、同社の業績は各会計年度の下半期に大きな比重を占めてきました。 26 年度も同様の傾向が予想されます。

注目すべきは、売上総利益率が上昇を続けていることだ。しかし、現在では65.3%となり、一部の高級ブランドと同等かそれ以上となっている。そのうちのどれくらいが価格上昇によるものかは不明だが、さらなる追加料金を請求し続ける余地は限られているようだ。 2018年度の利益率は53.4%でした。

1年前と比較して、在庫レベルは4,560万ポンド減少しました。言い換えれば、現在手元にある在庫は 4 週間分少ないことになります。同じ期間に、純負債(リースを含む)は 3 億 4,870 万ポンドから 3 億 230 万ポンドに減少しました。

同グループは中間配当を0.85株に据え置いた。

計画を立てる

最も重要なことは、グループが現在の予想に沿って取引していることです。昨日以前でさえ、アナリストらは26年度の調整後税引前利益が5,300万ポンドから6,000万ポンドの間になると予想していた。

これには、予想される関税の影響は含まれません。同社は今回、これによって売上高が「一桁」数百万減少する可能性があることを認めた。しかし、この約半分は「厳格なコスト管理、柔軟な製品調達、米国の価格政策の的を絞った調整」などの緩和策によって相殺される見通しだ。

正直、関税の影響はもっと大きいだろうと思っていました。

緑の芽

すべてのラインで販売されたペアは 1% 増加して 470 万足となりました。米国の売上高も6%増加した。

これは私には前向きに聞こえますが、昨日の投資家の反応を正当化するものではないようです。まだ初期段階ですが、株価を考慮するのに十分な回復の証拠があると思います。

この緑の芽が成長し続けるかどうかは、時間が経てばわかります。そして、曲がり角を迎えた可能性のある壊れた株を買おうとしている投資家にとっては、他にも多くの機会があることを私は認めています。しかし、私はいつもドクターマーチンに少し苦手意識を持っていました。だからこそ、少しでもかつての輝きを取り戻してほしいと願っています。

{kind=link}