多くのギグワーカーや中小企業経営者は、個人または単一の参加者 401(k) を開くように言われています。なぜこれが、自営業者にとって最も強力な退職後の貯蓄ツールの 1 つであるのかについては、ほとんど説明されていません。

簡単に言うと、寄付の制限です。 Solo 401(k) は、適格な事業主が IRA よりも大幅に節約するのに役立ち、多くの場合、従来の職場 401(k) よりも節約できます。

IRS は、単一参加者 401(k) を、配偶者以外に従業員を持たない事業主向けのプランとして定義しています。これらのプランは、Solo 401(k)、Solo K、または Uni-K と呼ばれることがよくあります。

ギグワーカーや中小企業の経営者は、スタンドアロンの 401(k) を見落とすことがよくあります。 2026年の拠出制限がどのように機能するのか、そして一部の高額所得者が新しいキャッチアップルールを回避できる可能性がある理由は次のとおりです。

私たちは/ゲッティイメージズ

スタンドアロンの 401(k) プランの魅力は何ですか?

ソロ 401(k) が特に魅力的なのは、寄付の仕組みです。ビジネスオーナーは、従業員と雇用主という 2 つの役割を効果的に果たし、両方の役割に貢献できます。

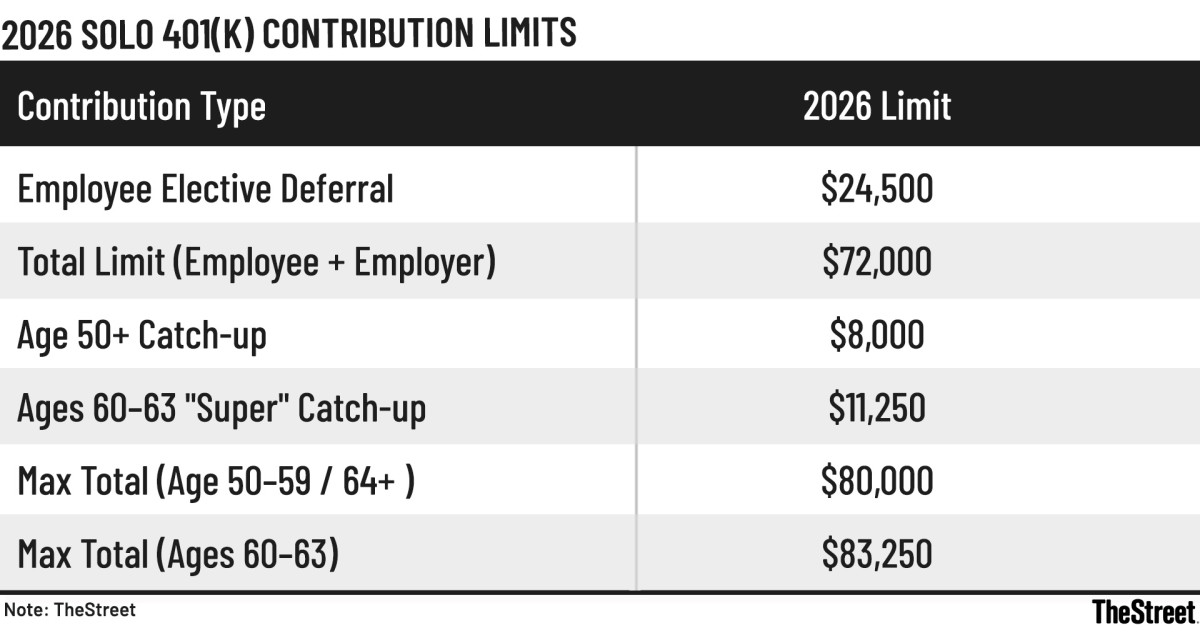

従業員である所有者は、自営業者の場合、年間繰延限度額まで、報酬または稼得収入の 100% をオプションで繰延べることができます。 2026 年には、制限は 24,500 ドルに増加します。フィデリティ・インベストメンツによると、従業員と雇用主の拠出金の上限は追加拠出金を除いて7万2000ドルに引き上げられる。

雇用主として、所有者は、プランに定義されているように、報酬の最大 25% を非選択的に拠出することができます。以下で説明するように、自営業者の場合は計算が若干異なります。

関連:高齢者がもっと早く知っていればよかったと思うメディケアの間違い

これらの制限を総合すると、高所得の個人起業家は 2026 年に最大 72,000 ドルを保護することができます。追加拠出の資格のある人の場合、総額は 83,250 ドルに達する可能性があります。

別の雇用主を通じて 401(k) にも参加している事業主には重要な注意事項があります。オプションの延期制限は、プランごとではなく、個別に適用されます。年度中の 401(k) の延期は、同じ年間限度額にカウントされます。

自営業者の場合、拠出金の計算はさらに複雑になります。 IRS は、自己負担で支払える選択的猶予と雇用主負担金の最大額を決定するために、特別な計算を要求しています。

この場合、報酬は稼得収入として定義されます。これは、自営業税の半分とあなたに代わって支払った拠出金を差し引いた後の自営業からの純収入を意味します。

この複雑さが、多くのソロワーカーがこれらの計画に資金不足であるか、計画を完全に避けている理由の1つであるとアドバイザーは述べている。計算をしたい人や助けを求めたい人にとっては、大きな恩恵を受けることができます。

実践的な観点から、個々の起業家が理解する必要がある主なルールは次のとおりです。

ザ・ストリート

2026 年の従業員繰延制限 (Solo 401(k))

従業員として活動する場合、雇用主は年間 IRS 限度額まで延期することを選択できます。 2026 年には、これらの制限はインフレに合わせて増加します。

従業員の基本給与繰延制限: 2026 年に 24,500 ドル。この制限はプランごとではなく 1 人ごとに適用され、その年に参加するすべての 401(k) または 403(b) プランが含まれます。選択の柔軟性: 繰り延べは、税引前ベース、Roth 拠出金、またはその 2 つの組み合わせで行うことができます。ソロ 401(k) 拠出金の合計制限 (従業員および雇用主)

ソロ 401(k) の真の威力は、その組み合わせた貢献制限にあります。ビジネスオーナーは従業員と雇用主の両方の役割を果たすため、節約できる総額はほとんどの職場プランよりもはるかに高くなります。

合計限度額: 2026 年の場合、1 人当たりの拠出総額限度額は追加拠出前で 72,000 ドルです。雇用主の拠出金の計算: 従業員の繰延額は 24,500 ドルに制限されていますが、雇用主の利益分配拠出金は通常、報酬の 25%、または自営業者の純自営業収入の約 20% に制限されています。所得レベルに関係なく、合計額は 72,000 ドルの制限を超えることはできません。 SECURE 2.0のもとで強化されたキャッチアップの機会

退職が近づいている人のために、2026 年には SECURE 2.0 法によって作成された段階的なキャッチアップ構造が含まれます。

標準的なキャッチアップ(50 ~ 59 歳および 64 歳以上): 2026 年のキャッチアップ拠出金は 8,000 ドルです。これにより、従業員の最大延期限度額は 32,500 ドルに引き上げられ、solo 401(k) 全体の限度額は 80,000 ドルに引き上げられます。 「スーパー」キャッチアップ (60 ~ 63 歳): この年齢層の個人は、11,250 ドルの強化されたキャッチアップ寄付を行うことができます。従業員の最大延期額: 35,750 ドル。ソロ 401(k) の最大合計額: $83,250 (収入がサポートしていると仮定)。 150,000 ドルの Roth キャッチアップ ルールに関するメモ。

SECURE 2.0 では、前年度の W-2 賃金が 150,000 ドル以上の高所得者に、Roth ベースで追加拠出を義務付けています。実際には、この規則はほとんどの自営業の 401(k) 所有者には適用されません。なぜなら、彼らは伝統的な意味で FICA に適格な賃金を受け取っていないからです。

この免除は、スタンドアロン 401(k) が高所得の独立した労働者にとって特に魅力的な理由の 1 つです。

それでも、単独のプランは多くの場合、IRA よりも複雑で、雇用主が提供する 401(k) よりも複雑です。この複雑さは、アカウント所有者が適格性と設定、拠出限度額、Roth 対税前戦略、150,000 ドルのキャッチアップ ルール、ローン、ロールオーバー、大規模なバックドア Roth 変換、継続的なレポートとコンプライアンスについて疑問を抱くことが多い理由を説明しています。

Solo 401(k) に関する最も一般的な質問と回答

ルールが確立されると、多くの個人事業主にとっての次の課題は、それを実生活に適用することです。スタンドアロン 401(k) の魅力は明らかです。複雑さについても同様です。これは、資格、Roth ルール、レポート、コンプライアンスに関する疑問が計画が確立された後にのみ生じる理由を説明するのに役立ちます。

Ed Slott & Co. の退職者教育担当ディレクター、サラ・ブレナー氏は、これらは同社がアドバイザーから聞く最も一般的な個人 401(k) の質問の 1 つであると述べました。

スタンドアロン 401(k) は 401(k) プランの別個のタイプですか?

いいえ。単一参加者 401(k) は、別個のプラン タイプではありません。これは、従業員を持たない事業主、または経営者とその配偶者に適用される単純な 401(k) です。他の 401(k) プランに適用されるのと同じ基本的な規則と要件がここにも適用されます。

Solo 401(k) のユニークな点は何ですか?

最大の特徴は、経営者は従業員と雇用主の二重の帽子をかぶっていることです。これにより、従業員としての選択的活動と雇用主としての利益分配の両方の役割で貢献することができます。各拠出タイプには独自の制限があり、両方とも全体的な年間制限の対象となります。

Roth のキャッチアップ必須ルールはソロ 401(k) にどのように適用されますか?

2026 年から、追加拠出を希望する特定の高齢で高給取りの従業員は、Roth ベースで拠出を行うことが義務付けられます。このルールは、前年度の W-2 賃金が 150,000 ドル以上の人に適用されます。ただし、自営業の独身の 401(k) 所有者には通常、FICA の賃金が支払われないため、これは適用されません。

ソロ 401(k) スポンサーはフォーム 5500 を提出する必要がありますか?

単独の 401(k) スポンサーはフォーム 5500 をそのまま提出するわけではありません。ただし、プラン年度末時点でプラン資産が 250,000 ドルを超える場合、またはプラン終了年度に資産がその基準値を下回っている場合でも、フォーム 5500-EZ を提出する必要があります。

無差別テストは適用されますか?

いいえ。非所有従業員がいないため、無差別テストは必要ありません。

{kind=link}