画像ソース:ゲッティ画像

私はいつも私のISAとPalantir(NASDAQ:PLTR)の株式が間違いなくそのうちの1つに対応できる最高の成長名を探しています。

2020年以降、ソフトウェア会社の売上が11億ドルから今年予想される72億ドルに増えたためです。利益も爆発的に増加し、この期間中株価はなんと1,469%も上昇しました。

しかし11月以降、株価は29%下落した。これは私のISAにPalantirを追加する良い機会を意味しますか?私の考えは次のとおりです。

成長を加速

多くのソフトウェア会社とは異なり、Palantirは顧客が見るだけのデータプラットフォームを運営していません。代わりに、乱雑で分散したデータを収集し、意思決定者がリアルタイムで迅速に対応できる洞察に変えるソフトウェアを構築します。

企業が防衛および情報分野で成功を収めている間、現在爆発的な成長を享受しているのは商業的側面です。特に、人工知能プラットフォーム(AIP)により、組織は個人データに大規模言語モデル(LLM)を安全に配布できます。

第4四半期の商業収益は、137%増加した5億700万ドルを記録しました。そしてPalantirは、少なくとも100万ドル規模の取引180件と1,000万ドル以上の取引61件を実現しました。四半期ごとの純利益は6億900万ドルで、総売上高14億ドルに対して43%のマージンを記録しました。

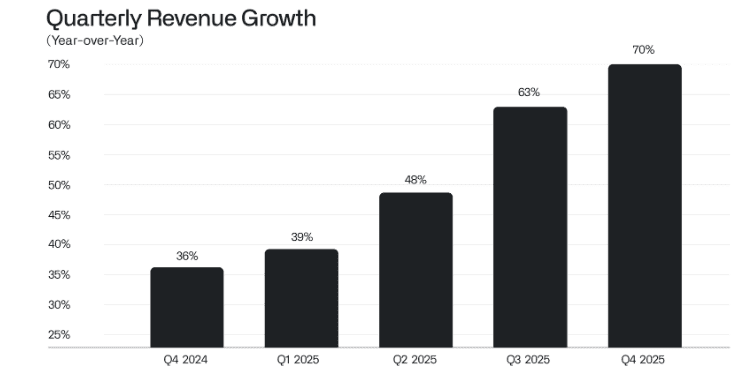

多くの投資家を興奮させ、株価を急上昇させたのは、最近の四半期中に会社の成長率が加速していることです。

出典:パランティル。偏光会社

出典:パランティル。偏光会社

これが印象的なほど、私はいくつかの懸念があります。一つは、Palantirが政治的に双極化され、多くの人々の間で悪名を振っている会社だということです。

たとえば、週末に会社はオンラインで22項目の投稿を投稿しました。これは自由民主主義社会が勝利するためには「ハードパワー」が必要だという点と自律AI武器でいっぱいの未来を予測するという点を明示したものだ。当然、これはいくつかの地域で反発を引き起こしました。

問題はAI武器が作られるかどうかではない。誰がそれをどのような目的にするのか。私たちの敵は、重要な軍事および国家安全保障アプリケーションを備えた技術開発の利点についての劇的な議論に陥りません。続行します。ファランティル。

このような調査により、一部の進歩議員は政府がNHSとPalantirとの£330m契約を破棄することを要求しています。そして、この技術がイラン戦争と米国移民関税執行局(ICE)で広く使われ、より多くの議論があることが確実に見えます。

2番目の懸念は、価値評価に関連しています。現在、Palantirの時価総額は3,530億ドルに達しますが、今年の売上は約72億ドルにとどまると予想されます。これは、同社がほぼ50の将来指向の価格対売上比で取引されることを意味します。

ウォールストリートのアナリストは、今から2028年までに売上が2倍になると予想していますが、これは依然として非常に高価な株です。成長が予期せず鈍化している場合、価値評価はほぼ確実に持続不可能になります。

だから私の動きは何ですか?

Palantirは、間違いなく非常に強力なマージンと長い成長の可能性を持つ興味深い会社です。また、同社は競合他社より先に革新し、長期的に集中するユニークな企業文化を持っています。

しかし、これは政治的に双極化されているため、特にヨーロッパでの国際的な成長の見通しが減少する可能性があるという懸念があります。株式取引は非常に高価なので、今すぐ購入したい株式ではありません。

{kind=link}