画像出典: ゲッティイメージズ

英国の株式市場には、20 年以上支払いを怠ったことがない配当株が豊富にあります。多くの場合、これらの信頼できる収入のヒーローは、一貫して支払いを行っただけでなく、実際に各支払いを増やしました。

12 月 5 日の時点で、FTSE 100 および FTSE 250 の中で 20 年以上連続増配している銘柄を最大 22 銘柄見つけることができます。

これらの中から、高歩留まりと長期信頼性の最良の組み合わせを提供すると思われる上位 5 つを選択しました。彼らは:

株式リターン配当率British America Tobacco 5.5% 170%Bunzl 3.5% 50%Croda International 4.2% 110%City of London Investment Trust (LSE: CTY)4.1% 30.7%Schroder Oriental Income Fund 3.7% 30%

私はこれらの高配当株を信じていますが、いくつかの注意点も認めます。タバコ会社 BAT の将来は、有害性の低い製品をうまく市場に投入できるかどうかに大きくかかっています。そして、株価は過去5年間で56%下落しており、回復しなければCrodaは人気を失う危険にさらされている。

しかし、これらの小さな例外を除けば、英国で一貫性が証明されている収益株をさらに 5 つ見つけるのは難しいでしょう。

シティ・オブ・ロンドン投資信託を詳しく見て、なぜ長年にわたってインカム投資家の間でこれほど人気があるのかを見てみましょう。

多様性の安定性

シティ・オブ・ロンドン・インベストメント・トラストは、59 年間にわたる配当増加の素晴らしい実績で業界をリードしています。 1977 年以来、配当を 1 株あたり 1 ペンス未満から現在の 21.6 ペンスまで増額しており、これは年間 6.6% の年間成長率に相当します。

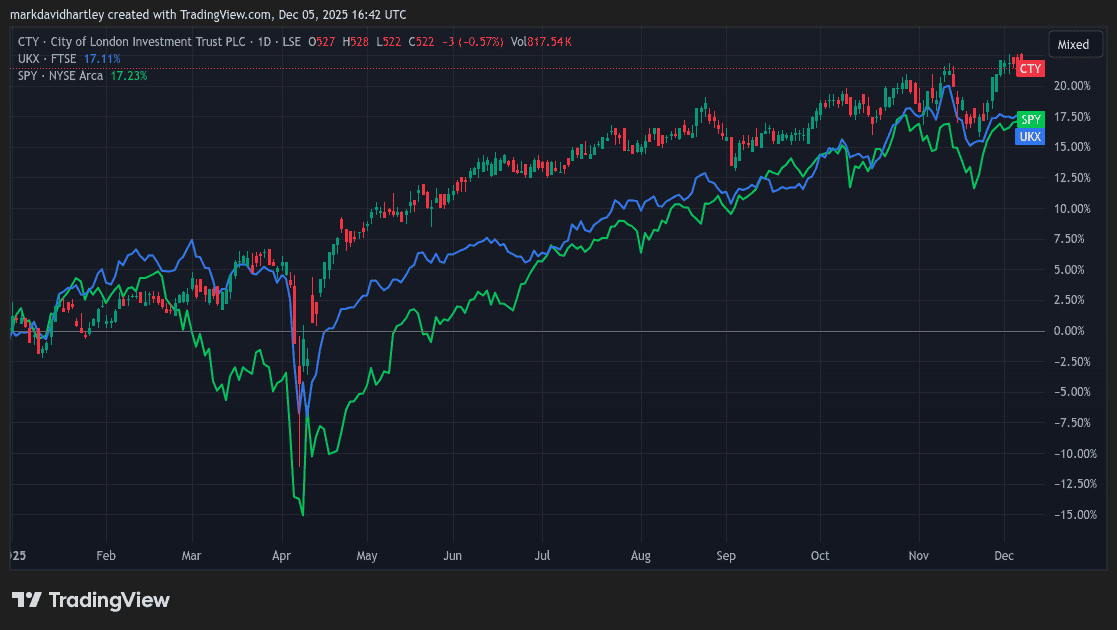

さらに、株価は 5 年間で 42.6% 上昇し、単なる収入を超えた恩恵をもたらしています。ファンドマネージャーは、FTSE 100 の中で最高の成長株と配当株のバランスをうまく取っています。

主要な保有企業には、HSBC、シェル、ユニリーバ、ナットウェスト、BAE システムズ、テスコ、インペリアル ブランドが含まれます。今年これまでのトータルリターンは21.7%で、FTSE100とS&P500の両方を上回っている。

TradingView.comによって作成されました

TradingView.comによって作成されました

しかし、収入重視が今年の成長促進に貢献したが、それがリスクを増大させることもある。配当の多い金融セクターや消費財セクターに影響を与える規制変更は削減につながり、株式リターンが制限される可能性がある。さらに、このファンドは完全に英国に焦点を当てているため、国内で問題が発生するとファンド全体のパフォーマンスに悪影響を与える可能性があります。

結論

何十年にもわたって配当を上げ続けることは簡単ではありません。そのためには、企業は優れた経営陣によって支えられ、持続可能なビジネスモデルに基づいて構築された強固な基盤を持たなければなりません。これが、シティ・オブ・ロンドン・インベストメント・トラストがこのリストの他の4銘柄とともに検討する価値のある銘柄であると私が考える理由です。

しかし、ファンダメンタルズが何であれ、状況は常に変化するため、リスクのない株はありません。すでに述べたことに加えて、シュローダー・オリエンタル・インカム・ファンドはアジア集中リスクに直面しており、ブンツルの成長戦略は買収の成功に大きく依存している。

したがって、この素晴らしい実績に疑問の余地はありませんが、始める前に十分な評価を行うことが常に賢明です。最も重要なことは、これまで存在しなかった可能性のある新たなリスクを特定することです。

適切なタイミングで適切な銘柄を選択するには、新たな展開を捉えることが重要です。今日はこれらが私のお気に入りの「シンプルな」配当株ですが、明日何が起こるか誰にもわかりません。

{kind=link}