画像出典: ゲッティイメージズ

テスコ (LSE:TSCO) の株価は 3 年間で 97%、2 年間で 50%、1 年間で 18% 上昇しました。しかしここ数カ月、この勢いの一部が停滞している。

実際、株価は現在3カ月間で2.2%下落している。大したことではありませんが、3 か月前に投資した 10,000 ポンドの価値は現在 9,800 ポンド未満です。

ただし、投資家は 1 株あたり 4.8 ペンスの中間配当を受け取る権利がありました。配当利回りは1%強です。この場合は100ポンドです。

もちろん、総利益は大きくありませんが、心配する必要はありません。私たち愚か者は通常、月単位ではなく年単位で投資するため、短期的な株価の動きからは企業の根底にある健全性についてほとんど知ることができません。

なぜ私は驚かないのですか

私はスーパーマーケットというよりは株としてのテスコの大ファンです。実際、私は過去数年間、この銘柄は検討する価値があると定期的に指摘してきましたが、長期的で構造的な勢いがより強い他のセクターに重点を置いている私のポートフォリオにこの銘柄を加えたことはありません。

しかし私は最近、同社の強気相場は終わりに近づいている可能性があると示唆した。そして私はそれを支持します。理由は評価です。 2026年度(2026年度)の純利益の約15.6倍で取引されている。大した金額ではないように聞こえるかもしれませんが、以前ほど安くはないのは確かですし、運用環境はかつてないほど厳しいものになっていると思います。

今から 12 か月後 (2026 年度と 2027 年度を含む) の通期ベースの予想利益は約 14.1 倍で取引されています。これにより、マークス&スペンサー(10.4倍)やJセインズベリー(12.8倍)よりも高価になります。

他の同業他社もより速いペースで収益を伸ばしています。

指標TescoMarks & SpencerJ Sainsbury将来PER (2026E)15.6×14.2×14.3x将来PER (2027E)14×9.6×12.6x配当利回り(将来)3.2%1.3%4.7%純負債(10億ポンド)100億ポンド250億ポンド510億ポンド運営マージン3.8%1.7%2.8%時価総額(約)280億ポンド680億ポンド750億ポンド収益

ここには多くのニュアンスがあります。これらの企業はさまざまなビジネス モデルを持ち、アパレルなどの付随分野へのエクスポージャーの度合いも異なります。

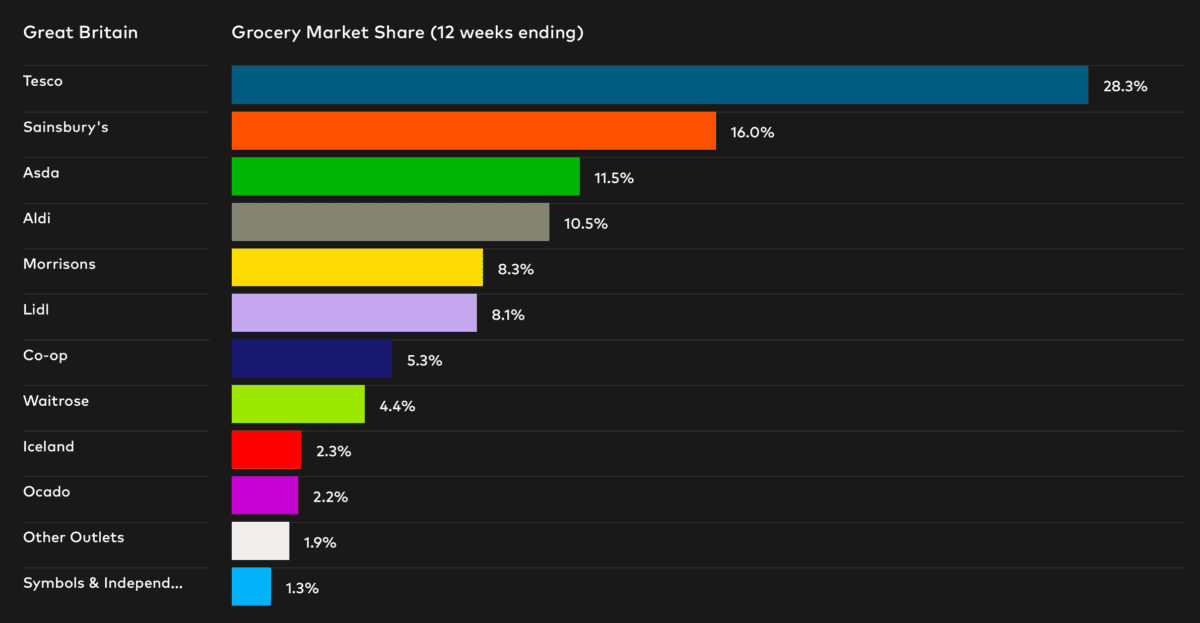

否定できないことの 1 つは、テスコが同業他社と比較してプレミアムで取引されるに値するということです。もちろん、成長調整ベースで。なぜ?簡単に言うとサイズです。食料品市場で 28.3% のシェアを誇る同社は規模の経済が大きく、競合他社が攻撃的になった場合でも利益率を高め、価格を引き下げることができます。

それが近年の状況です。アルディとリドルはモリソンズなどの現職企業から市場シェアを奪ってきたが、テスコは確固たる地位を維持している。これにより、当社は同業他社よりもはるかに先を行くことができます。それはとても理にかなっています。

出典:カンタ

出典:カンタ

しかし、現在の評価の不一致を考慮すると、テスコの株価が短期的に大幅に上昇する可能性は低い。すべての監査は、再評価ではなく、予想外の収益に基づいて行われるべきです。

まだ検討する価値はありますが、2026 年にはもっと良い選択肢があると思います。

{kind=link}