画像ソース:M&S Group plc

Marks&Spencer(LSE:MKS)の最近の変身は、ブランド認知度とシェアの両方を高めました。過去数年間、イギリスのアイコンであるイギリスのアイコンは、高齢者のお客様にのみ食べ物を提供し、少しは中道的な位置にあるという評判を振り返ってきました。

イギリスのコメディアン、ビクトリアウッドは次のように冗談を言った。 「私は店舗によってサイズが異なることを知っています。一部の店舗では16インチ、他の店舗では18インチです。

その時と今

2021年4月にその小売業者の株式を購入した人々は、銀行に行く間ずっと笑わないかもしれませんが、おそらく自分を励ましているでしょう。

当時、£5,000を投資した場合は、3,185株を買いました。今日(4月15日)、その価値は(配当金を除く)£11,498に達します。投資家がどれだけうまくやったかを示す例として、同じ投資で1,800株が減ります。

しかし、流通業者の株価が130%上昇したとして、株式を考慮するには遅すぎるということだろうか?どこを見てみましょう。

成長機会

このグループが衣類についてもっと言及されていても、私が最も興味を持っているのはビジネスの食品面です。

過去3年間、ファッション、ホーム、美容顧客の数は停滞しています。昨年初めて、食料品の買い物客がそれらを追い越しました。食品顧客はその期間中に9%増加し、特にグループの店舗を年間平均2.9回さらに訪問しています。

実際、同社は長期的に食料品事業の規模を2倍にするという目標を立てました。これを達成するために、食品専門店舗数を328個から420個に増やすことを目指しています。

2020年9月から、グループがOcadoと合弁事業を行ったことを時々忘れてしまいます。 3月22日までの12週間、英国の食料品市場で2.2%のシェアを記録しました。これより高いことはありませんでした。

いくつかの課題

間違いなく昨年のサイバー攻撃以来、投資家の信頼が失われました。これを修正するのに多くの費用がかかりましたが、より重要なことは、忠誠心の高い一部の顧客が他の場所で買い物をするようにしました。

それにもかかわらず、彼らは戻ってきて、消費者に対するグループの評判は損なわれていないようです。 YouGovの世論調査によると、認知度、品質、価値、評判、満足度を総合的に評価し、依然として国内最高のブランドとして残っています。

もちろん、チェーン店を運営するのは物流的に難しいことです。そしてファッション業界は、消費者の好みが急速に変化するにつれて、正しい方向をつかむことは非常に困難です。これが私が循環の少ない食品事業に焦点を当てることが正しい戦略であると信じるもう一つの理由です。

最終的な考え

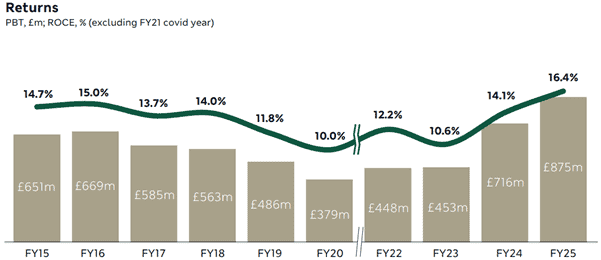

個人的に、私はこのグループが過去10年間ほど大きな発展を遂げたと思います。その発展は伝染病によって中断されただけです。税引前利益と資本利回りの両方が正しい方向に向かっています。

出典:投資家プレゼンテーション

出典:投資家プレゼンテーション

ショッピングの習慣の変化にもかかわらず、ここはイギリスの中心部と小売複合施設の重要な部分のままです。

私は見るのが好きです。だからこそ考慮してみるべき株だと思います。

{kind=link}