![]() CMCSA|EPS $0.79 vs $0.76 予想(+3.9%)|Rev $314.6B|純利益 $21.7B

CMCSA|EPS $0.79 vs $0.76 予想(+3.9%)|Rev $314.6B|純利益 $21.7B

在庫 $31.88 (+8.5%)

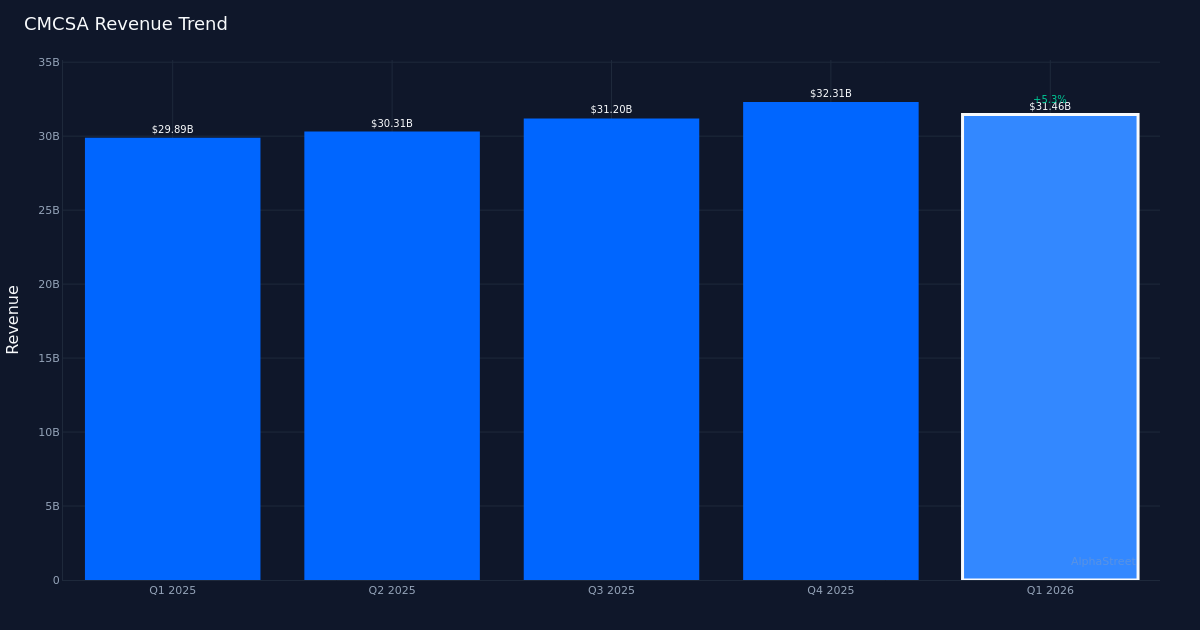

しっかりしたビット。 Comcast Corporation(NASDAQ:CMCSA)は、2026年第1四半期の調整EPS 0.79ドルを提供し、ウォールストリートの推定値0.76ドルを3.9%上回りました。これは、コミュニケーションおよびメディア大企業がレガシー接続運用の逆風を乗り越えると同時に、無線事業において継続的な勢いを示したからである。この四半期の売上高は合計314億6千万ドルで、2025年第1四半期の298億9千万ドルより5.3%増加しました。これは、既存のブロードバンドやビデオサービスへのプレッシャーにもかかわらず、変化する消費者の好みから成長を引き出す企業の能力を反映しています。同社は、その期間調整純利益28億6000万ドルを稼いでおり、これはさまざまなサービスポートフォリオの収益性を強調しました。

収益中心のパフォーマンス。これらのパフォーマンスの向上の質は、積極的なコスト削減ではなく、見た目の拡大に基づいた本当のようです。前年比5.3%の売上成長は、Comcastが高成長領域、特に無線サービスの拡大を通じて、成熟したビジネスラインの減少を首尾よく相殺していることを示唆しています。これらの収益ベースのビットは、マージンエンジニアリングよりも長期投資家に大きな割合を占めており、通信サービス全体で競争力が依然として高くなっても、企業が主要部門で価格と市場シェアを維持していることを示しています。

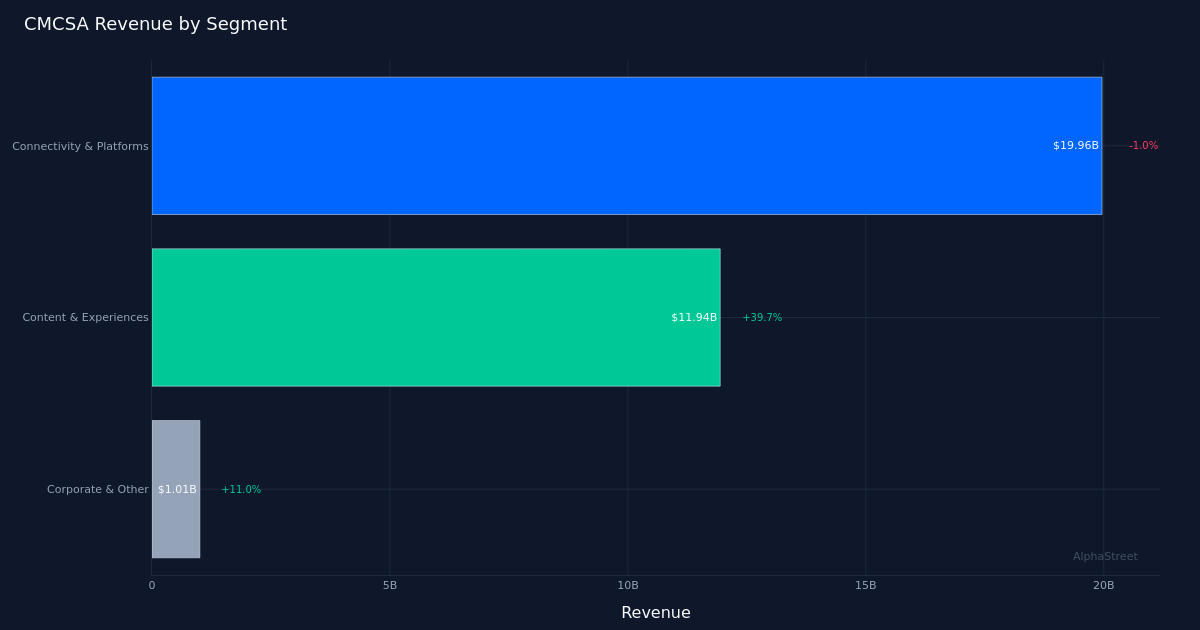

無線推進力が加速します。国内無線事業は四半期中に435,000本の純新規回線を追加し、四半期末には総国内無線回線が970万回線に達するなど、明るい姿を見せ続けています。今回のワイヤレス拡張は、既存の顧客関係とインフラ投資を活用してモバイル市場でシェアを獲得するComcastの戦略的中心点を表しています。ワイヤレス事業は、既存のケーブルの構造上の問題を部分的に相殺する成長ベクトルを提供しますが、ネットワーク投資の資本集約度と既存の通信事業者の競争的なプロモーション活動のために継続的な監視が必要です。

コア接続圧力が持続します。連結部門とプラットフォーム部門は199億6000万ドルで収益化を推進しましたが、前年比1.0%減少し、当社の基本ブロードバンドおよびビデオビジネスへの継続的な圧力を強調しました。当社がサービスを結合し、ARPU改善を推進している間も、通信競合企業のコード切断傾向と有線無線競争が引き続きこの部門に負担を続けています。緩やかな低下は悪化を加速するよりも安定化を示唆していますが、そのセグメントの軌跡は会社の長期的な価値提案を評価する投資家にとって依然として主要な関心事として残ります。

市場反応。発売後、株価は8.5%上昇したが、これは業界の逆風の中で経営陣が収益性のある成長を維持できるという楽観論を反映した。ウォールストリートコンセンサスは、10点、21点、3度の売上高で、既存のケーブル支配力からより多様な接続およびコンテンツモデルに移行するにつれて、会社の見通しに関する見解が分かれていることを示しています。

注目すべき点:無線回線の追加が現在の推進力を維持できるかどうか、および企業が成功した光ファイバの拡張と強化されたブロードバンド顧客の維持を通じて、接続とプラットフォームの収益の減少を安定化または元に戻すことができるかどうかを監視します。

この記事はAI技術の助けを借りて書かれており、正確性を確認しました。 AlphaStreetは、この記事に記載されている会社から報酬を受け取ることができます。これは情報提供のみを目的としており、投資アドバイスと見なされるべきではありません。

{kind=link}