![]() ARLP|EPS $0.07 対 $0.35 推定(-80.0%)|回転 $516.0M|純利益 $9.1M

ARLP|EPS $0.07 対 $0.35 推定(-80.0%)|回転 $516.0M|純利益 $9.1M

在庫 $25.85

EPS YoY -87.7%|Rev YoY -4.5%|純利益率 1.8%

マージン崩壊が収益安定性を隠すAlliance Resource Partnersは、2026年第1四半期に予想外の0.35ドルと比較して、GAAP EPSを0.07ドルと報告し、80.0%の不足を記録しました。熱弾生産会社の純利益は前年同期の7,930万ドルから910万ドルに急減しました。これは87.7%減少した数値で、比較的緩やかな4.5%の収益減少を記録した5億1,600万ドルを上回ります。トップラインの弾力性と収益性の悪化の間のこの断絶は、需要中心の収益危機というよりは、根本的なマージンの圧迫を意味し、経営陣が緊急に解決しなければならないコスト構造の問題を指摘します。

収益性の低下により運用上のストレスが明らかになった。 Allianceの収益品質は急激に悪化し、純マージンは2025年第1四半期の13.7%から今四半期の1.8%に急落しました。これは、物語の重要な関心事を表す12.9%ポイントの減少です。経営陣はこれらの現実を直接認めた。 「2026年四半期のARLPに帰属した純利益は、2025年四半期の7,400万ドルまたは単位当たり0.57ドルに比べて910万ドルまたは単位当たり0.07ドルでした。」これは、収益の減少中に収益性を維持する事業ではありません。四半期の売上5億ドルにもかかわらず、ほとんど損益分岐点に及ばない会社だ。 EBITDA数値である1億560万ドルは、営業現金創出額が1億550万ドルでそのまま維持されることをある程度確信させてくれますが、営業利益を純利益に換算すると深刻な低下が現れます。 1,330万ドルの余剰キャッシュ・フローは肯定的ですが、昨年の収益性水準で示唆した現金創出より約76.7%減少した数値です。

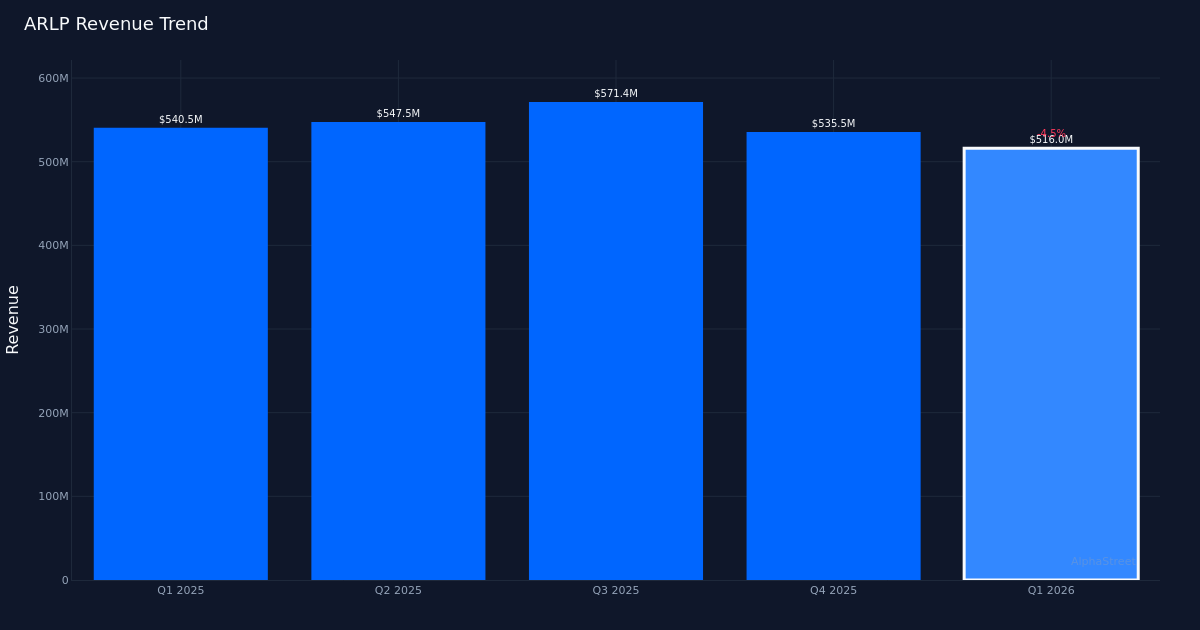

逐次的な悪化により前年比弱点が発生する。第4四半期の傾向は驚くべき軌跡を示しています。 EPSは2025年第3四半期に0.73ドルから2025年第4四半期に0.64ドルに急落し、2026年第1四半期には0.07ドルに急落し、売上高は5億7,140万ドルから5億3,555万ドル、現在これは、逐次的および前年比の両方の圧力を示し、Q1が季節的異常を示すという主張を排除する。経営陣は売上が「前四半期比3.6%減少した」と明らかにし、下落の勢いを確認した。第3四半期の連続的な下落は、一時的な混乱ではなく構造的な逆風を意味します。純利益ははるかに急な経路に従った。 2025年第3四半期に9,510万ドル、2025年第4四半期に8,270万ドル、そして今四半期に910万ドルに崩壊しました。これは、最近の期間にマージン圧縮が劇的に加速されたことを示すパターンである。

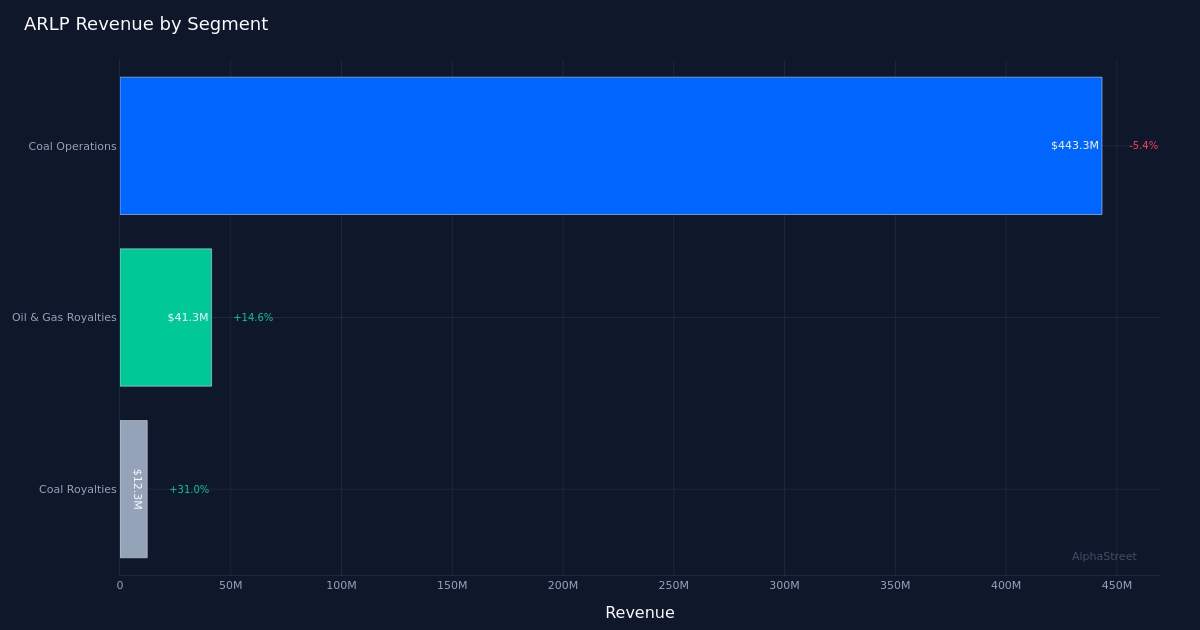

セグメントミックスは限られたオフセットを提供します。部門分析によると、同社の中核事業である石炭運営(売上4億4,330万ドル)は前年比5.4%減少し、引き続き価格の圧迫を受けていることがわかりました。経営陣は「2026年四半期のトン当たりの平均石炭販売価格は56.40ドルで、2025年四半期比6.5%減少し、連続2%減少した」と明らかにし、この部門の収益とマージンの圧迫を直接説明しました。量と価格の2つの逆風は、熱弾事業に困難な環境を作り出します。さらに有益なのは、石油とガスのロイヤリティが14.6%増加した4,130万ドル、石炭のロイヤリティが31.0%増加した1,230万ドルで、アライアンスの多角化努力が弾力を受けていることを示しています。しかし、これらのマージンの高いロイヤルティフローは、コア石炭事業の運営上の問題を相殺するには、総収益の約10%と小さすぎます。総石炭在庫量120万トンは適切な供給ポジショニングを意味するが、価格下落を考慮すると需要吸収率に対する疑問が提起される。

歴史的基準に反する実行が悪化する。 Allianceの実績によれば、第1四半期のうち第0四半期に収益予想を上回った会社があります。これはサンプルサイズが制限されていますが、現在の四半期の重大な失敗を反映する0%の達成率です。もっと心配な点は規模です。 80.0%が欠落しているのは、丸め誤差やわずかな計算錯誤ではありません。これは、経営陣が案内した内容(暗黙的にアナリストモデルを通じて)とビジネスが提供した内容との根本的な断絶を表します。あるアナリストは、パフォーマンス発表中にこれらのダイナミクスを調査しながら、次のように述べました。 「アパラチア石炭の価格は74ドルを超えて、あなたの指針よりも高かったが、指針に変わりはない」これは、特定の部門が優れた業績を収めたとしても、経営陣が保守的なガイダンスを維持できることを示唆しているが、全体的な結果は、アパラチアの現物業績がより広範な運営上の問題を克服できないことを示している。

資本配分コメント戦略的中心点に関するヒント。資本の配置に関する経営陣の議論は、マージンの圧迫に対する戦略的対応の手がかりを提供する。ある役員はこう言いました。 「はい、パイプラインを見て、私たちは第1四半期に1,600万個を達成し、第4四半期に1,400万個を達成したと述べたようです」この1,600万ドルの配布の文脈はデータに完全に明記されていませんが、1,400万ドルから1,600万ドルへの逐次的な増加は、経営陣が収益性が低下している間も投資規律を維持していることを示唆しています。これは、高成長のロイヤルティ部門への継続的な投資または石炭運営の必須メンテナンス資本を表す可能性があります。 1,330万ドルの余剰キャッシュ・フローの創出は減少しましたが、会社が運用要件を超えて適切な資本配分能力を保有していることを示しています。

ミュートされた株式の反応は、低くなった期待を示唆しています。 80.0%の収益損失後の比較的緩やかな株価の下落は、市場予想がすでに下方修正されていることを示しています。投資家は通常、より深刻な売り上げを引き起こす結果への反応を緩和しながら、かなりのマージンプレッシャーを期待しているようです。この静かな反応は、市場が現金創出指標(1億560万ドルのEBITDAがある程度快適さを提供する場合)に焦点を当てているか、株式がすでにかなりの運用上の問題に対して価格を設定していることを示唆しています。現在の価格レベルは、第1四半期が最大マージン圧力を示すのか、それとも石炭経済の継続的な低迷の始まりを示すのかについての継続的な不確実性を反映しているようです。

注目すべき点:重要な質問は、Q1がマージンの最低点を表すのか、熱弾経済の新しい基準を表すのかということです。石炭の運用価格が第2四半期に1トンあたり56.40ドル以上に安定していることを監視してください。継続的な下落は、構造的需要の弱さを示す可能性があるためです。石油とガスのロイヤリティと石炭のロイヤリティの成長軌跡を追跡し、これらのセグメントが主要なビジネス圧力を相殺するのに十分に拡大できるかどうかを評価します。需要期待の兆候を見るには、今四半期に報告された1,200,000トンに関連する在庫レベルを確認してください。最も重要なことは、今後の四半期に純利益率が1桁半ばに回復できるか、または1.8%のレベルが火力石炭セクターの構造的衰退全体にわたって持続する圧縮経済性を反映しているかどうかを綿密に調査することです。

これは情報提供のみを目的としており、投資アドバイスと見なされるべきではありません。 AlphaStreet IntelligenceはAIを活用して金融データを分析し、迅速かつ正確な市場情報を提供します。人間の編集者がコンテンツを確認します。

{kind=link}