![]() MAN|EPS $0.51 vs $0.49 予想(+4.1%)|Rev $45.1B|純利益 $250万

MAN|EPS $0.51 vs $0.49 予想(+4.1%)|Rev $45.1B|純利益 $250万

第2四半期ガイドライン – 調整 EPS $0.91 – $1.01|株価 $30.73

前年比売上+10.3%|純マージン0.1%

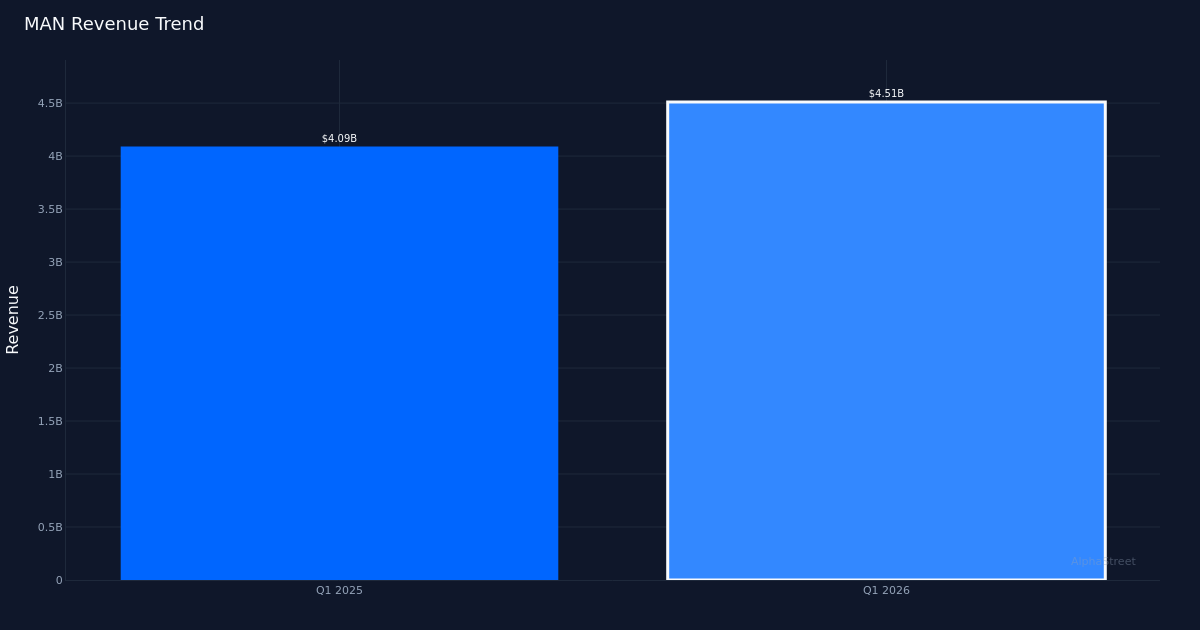

ManpowerGroup(NYSE:MAN)は、2026年第1四半期に推定0.49ドルに比べて調整EPS 0.51ドルを記録し、決定的な収益を達成し、売上は45億1千万ドルに増加しました。オーニングサプライズは、巨大な人材採用会社の収益性の勢いが回復したことを意味します。未調整のEPSは、前年同期の0.12ドルから0.05ドルに低下しました。前年比10.3%の収益成長は、厳しい前年以降の雇用サービスの需要が安定していることを意味しますが、この成長の質は綿密な調査を必要とします。

収益性の状況を見ると、このビジネスの根本的な課題を明らかにする非常に薄いマージンが明らかになります。純利益率はわずか0.1%で、純利益は250万ドルで、前年度の0.1%の純利益率と変わりませんでした。 2 桁の収益成長にもかかわらず、これらの貧弱な収益性は、ManpowerGroup が価格決定力が依然として厳しい競争環境で運営されていることを示しています。 2,830万ドルの営業利益は同様の話を伝えます。同社は生産量を増やしていますが、見た目の拡大を意味のある収益の結果に変換するのに苦労しています。 7億2,300万ドルの総利益に対する16.0%の総マージンはある程度緩衝効果を提供しますが、総利益から営業利益への悪化は、会社が解決すべき過剰な間接費負担を強調します。

経営陣の戦略的対応は、これらの構造的マージンの圧力を直接認めます。 2028年までの永続的なコスト削減2億ドルを目指す「戦略的グローバルイノベーションプログラム」の発表は、現在の運用レバレッジが十分ではないという明確な認識を表しています。この計画は、有機的収益の成長だけでは(引用された3%の有機的固定為替レート管理でも)同時コスト規制なしにマージンプロファイルを劇的に変更しないため、収益性の向上に非常に重要です。変更プログラムは、経営陣が収益回復だけで短期マージンの拡大を期待するのではなく、収益性正規化のための長年の経路を見ていることを示唆しています。

経営陣の今後の指標と第2四半期ガイダンス軌跡を見ると、売上勢いは持続可能に見えます。経営陣は「拡張されたフランチャイズ収益基盤を含むシステム全体の収益が50億ドルだった」と明らかにし、これは報告された45億1千万ドルを超えるより広い収益基盤を意味します。 2026年第2四半期の調整EPSガイダンスは、0.91~1.01ドル(中間値0.96ドル)で、第1四半期の0.51ドルの結果から順次加速を意味し、経営陣が需要状況の改善を見ることができることを示唆しています。 「ここで再び成長傾向に戻ってもいい。有機的不変率基準を考えれば当日基準3%が第1四半期とかなり似ている」という経営陣の論評は劇的な再加速や減速を期待するよりは現在の速度を維持するという自信を内包している。

天気に関連する逆風のため、四半期中の特定の業務の基本的なパフォーマンスが向上しました。経営陣はある事業部門が「四半期に5%増加し、実際には天気、四半期の極端な天候の影響を受け、おそらく約1%下落したため、約6%だっただろう」と具体的に表示しました。これは、正規化された成長率が報告された数値を超え、天気パターンが正常化すると、第2四半期がより簡単な季節比較によって利益を得ることができることを示唆しています。収益の発表後、株価が30.73ドルに上昇したことは、投資家がマージンの問題にもかかわらず、経営陣に実行信用を付与していることを示しています。

最も重要な問題は、経営陣がマージンの拡大を同時に実行し、同時に売上成長を継続できるかどうかです。報告された10.3%の売上成長は堅実な基盤を提供しますが、これらの成長を許容可能な資本利回りに変換するには、約束通りに履行するためのコスト変換プログラムが必要です。現在の営業利益率が低い状況で、2026~2027年までに目標節約額2億ドルの半分だけ達成しても収益性が有意に向上します。問題は、規模の利点を捉えるのが難しい分散型人材市場でサービスの品質と競争力のある場所を維持しながらコストを削減することです。

成長回復に対する経営陣の強調は、見出しの数値を超えて戦略的意味を含んでいます。 「第1四半期には、報告された売上高45億ドルを達成しました。これは、3%の有機的継続的な通貨成長を表しています」という説明は、明らかに困難な比較期間であった四半期を変曲点として指定しています。第2四半期までの3%の有機的固定通貨の成長期待が一貫して現れることは、これが一回限りの要因ではなく真の需要安定化を反映していることを意味しますが、2026年までにこの速度を維持するには継続的な労働市場の弾力性が必要です。

注目すべき点:2億ドルの費用転換プログラムの実行スケジュールと中間マイルストーンによって、マージンの拡大が実現されるのか、それとも継続されているのかが決まります。 0.96ドルの中間地点指針に関する第2四半期の結果は、経営陣の需要の可視性をテストし、3%の有機的固定通貨の成長率が床または天井を示すかどうかを示しています。現在のレベルの営業利益率の増加は、費用対処が競争価格圧力を相殺するかどうかを最も明確に測定します。

この記事はAI技術の助けを借りて書かれており、正確性を確認しました。 AlphaStreetは、この記事に記載されている会社から報酬を受け取ることができます。これは情報提供のみを目的としており、投資アドバイスと見なされるべきではありません。

{kind=link}