![]() NNOX|EPS -$0.17対-$0.20予想(+15.0%)|収益$370万|純損失$3340万

NNOX|EPS -$0.17対-$0.20予想(+15.0%)|収益$370万|純損失$3340万

在庫 $2.16

EPS YoY +0%|Rev YoY +23.0%|純利益率 -903%

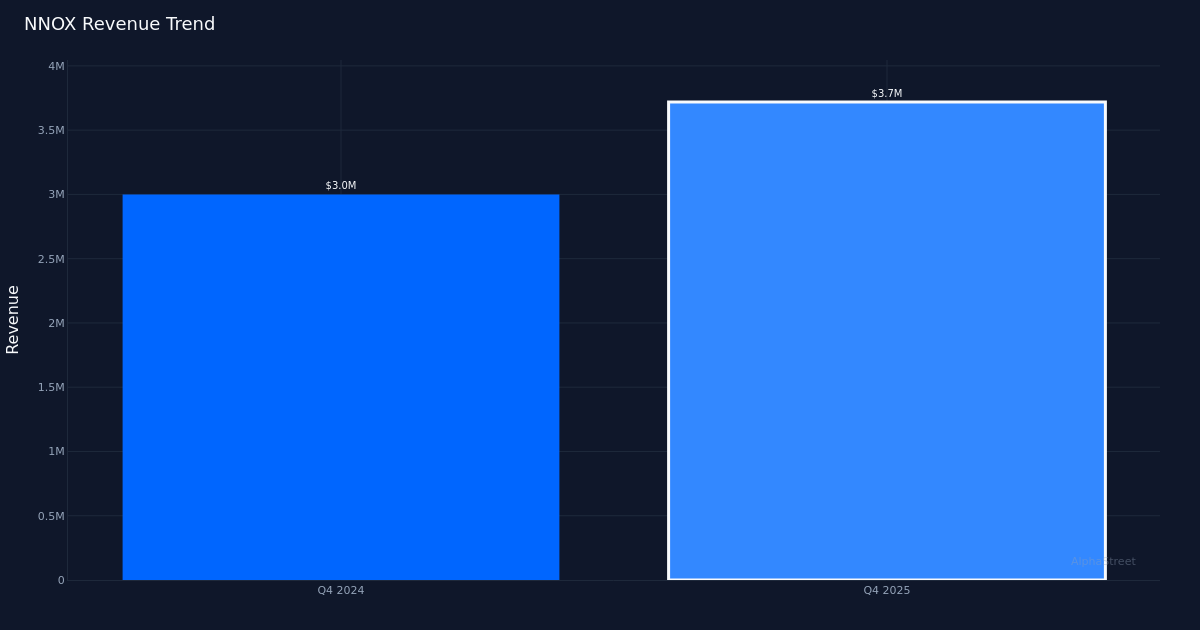

Nano-X Imagingは2025年第4四半期に予想よりも少ない損失で予想を上回りましたが、ビットの品質は非運用項目で覆われたより深い構造的問題を明らかにします。医療機器メーカーは、アナリストが予想した0.20ドルの損失に対する1株当たり0.17ドルの損失を記録し、15.0%より良い数値を記録しました。同社は最近の四半期に最初のオーニングサプライズ(過去の四半期に100%の達成率)を達成しましたが、基本的なファンダメンタルは、見出し図で示したよりも複雑な絵を描きます。同四半期の収益は前年同期比23%増の370万ドルに達したが、売上拡大にもかかわらず会社のマージン構造は大きく悪化した。

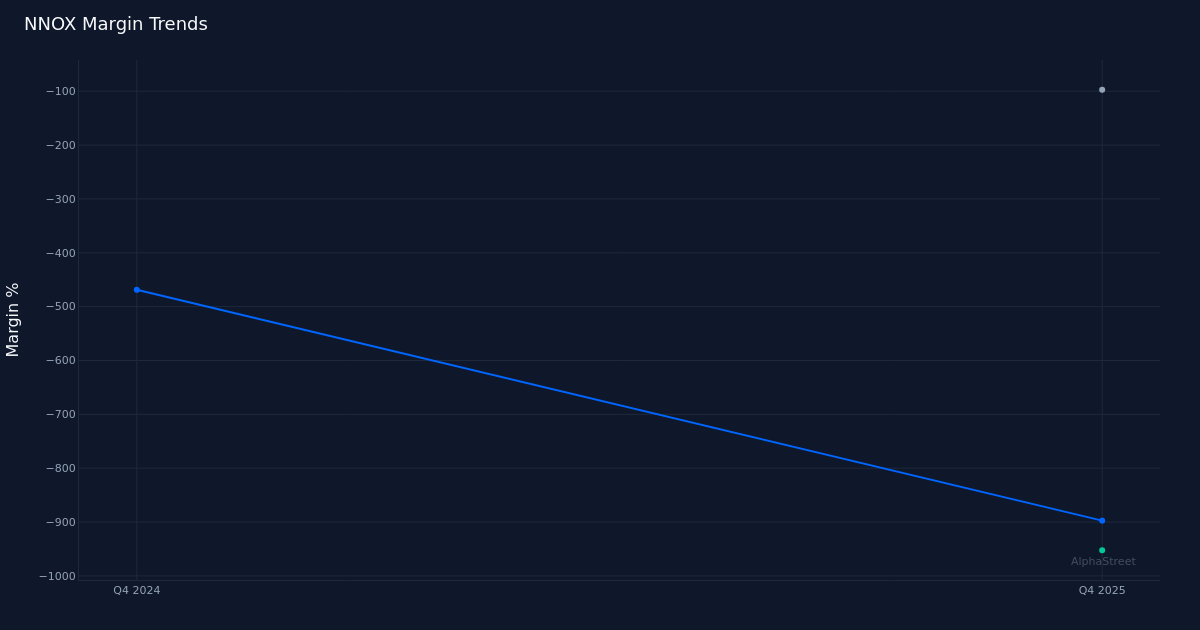

収益品質分析は、収益成長と収益性指標との間の深刻な乖離を示している。収益は2024年第4四半期300万ドルから今四半期370万ドルに増加したが、総マージンは-97%に急落した。これは、会社が総利益レベルで生み出した収益1ドルあたりほぼ1ドルの損失を被ったことを示しています。 1年前の-470.0%と比較して、-902.7%の純利益率は432.7%ポイントの圧縮を示しており、これはビジネスモデルが拡張努力にもかかわらず経済的生存可能性から離れていることを意味します。営業利益率は-957.2%と悪化し、営業損失は3,540万ドルを記録しました。経営陣は「総損失が70万ドル増加し、販売及びマーケティング費用が110万ドル増加し、その他費用が140万ドル増加したことによるもの」とし、マージンの圧迫を認めた。

収益構成を見ると、基盤が低いにもかかわらず、多角化の努力が実を結び始めていることがわかります。経営陣は「70万ドルの増加、売上の23%の増加は、遠隔放射線サービスの収益30万ドルの増加とNano-X Health IT Inc.の統合による収益の40万ドルの増加に起因する」と説明しながら、成長の原因を説明しました。遠隔放射線サービスの拡大と医療ITの統合は、前年比の全体的な増加を説明しており、これは企業が純粋なハードウェア販売を超えて収益源を拡大していることを示唆しています。 36のNanox.ARCシステムの展開指標は市場侵入の可視指標を提供しますが、比較的少ない設置ベースは商用化の初期段階の特性を強調します。

経営陣の2026年度指針は、綿密な調査を必要とする劇的な変化を示唆しています。同社は2026年の全体売上高を3,500万ドルと予想しており、これは四半期ごとの実行率370万ドルよりほぼ10倍増加した。通貨のあるアナリストは、「2026年の強力な成長のガイダンスである3,500万ドルを見ると、一年中流れについて話すことができるか」と質問し、これを調査しました。固有の加速化の規模は、大規模な展開の増加、重要な1回限りの契約、または追加のM&A統合を示唆しており、これらのいずれも利用可能なデータから定量化されていません。これらのガイドラインのギャップは、投資家が2026年までに慎重に監視する必要がある実行リスクを表します。

営業外項目は、報告された結果を大幅に歪ませ、根本的な営業成果を曖昧にしました。 CFO Ran Danielは、「2025年に記録した減額費用に加えて、主に韓国ファブのチップラインに関連するすべてのものに対する減額で、非現金費用で1,750万ドルに達しました」と主要な非現金費用を公開しました。これらの損害だけが年間収益指針を超え、製造インフラの減額を示唆している。このように大きな非現金費用が存在する場合、実際の運用現金消費を評価することは困難であり、事前資本配分決定に関する疑問が提起される。

市場反応。現在のレベルでは、市場は、韓国の工場の損傷のために提起されたマージンの悪化と資本集約も問題を無視し、同時に、多角的な売上高の成功の実行を評価しています。今後の指針に対する価値評価の倍数は適度に見えますが、経営陣が現在の四半期収益370万ドルと年間目標である3500万ドルの間のギャップを埋めることができる場合にのみ可能です。

将来の道は、単位経済を規模に合わせて証明し、現金消費を管理することにかかっています。 36のシステムが展開され、合計マージンが非常にマイナスであるため、各増分展開は現在の総利益レベルで価値を破壊します。同社は、これらの経済性が規模に応じて劇的に向上するか、リモート放射線学とITサービスの収益の流れが実質的に異なるマージンプロファイルを持っていることを証明する必要があります。経営陣が言及した販売およびマーケティングコストの増加は、市場開発への継続的な投資を意味し、これは成長段階の企業には適していますが、収益性の確保までの期間を延長します。

注目すべき点:2026年の第1四半期の収益は、経営陣が年間3,500万ドルの指針を実施できるかどうかについての最初のテストになります。四半期ごとの実行率は現在のレベルのほぼ3倍でなければなりません。現在、36単位を超えるNanox.ARCの展開速度と、単位経済性または総マージン軌跡の開示を監視しています。特に1,750万ドルの損害費用を考慮すると、-902.7%の純利益率を考慮すると、現金消費率と貸借対照表の強さが非常に重要です。遠隔放射線サービスの成長と医療IT統合の利点のすべての更新は、これらのセクターがハードウェアマージンの圧力を相殺できるかどうかを明らかにします。最後に、韓国の工場の評価節約の明確な説明と、今後の会社の製造戦略の兆候を見てください。

この記事はAI技術の助けを借りて書かれており、正確性を確認しました。 AlphaStreetは、この記事に記載されている会社から報酬を受け取ることができます。これは情報提供のみを目的としており、投資アドバイスと見なされるべきではありません。

{kind=link}