![]() WST|EPS $2.13 vs $1.69 見積もり (+26.0%)|回転 $844.9M|純利益 $138.8M

WST|EPS $2.13 vs $1.69 見積もり (+26.0%)|回転 $844.9M|純利益 $138.8M

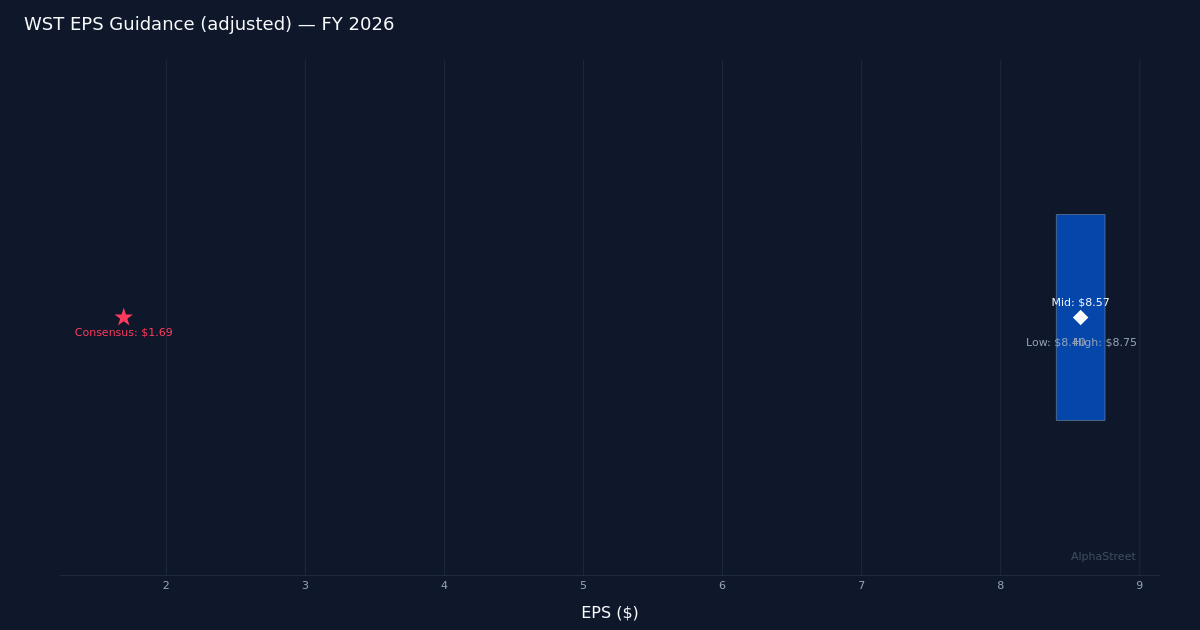

調整された案内 $8.40 – $8.75|在庫 $309.70 (+12.9%)

EPS YoY +46.9%|Rev YoY +21.0%|純利益率16.4%

West Pharmaceutical Servicesは、かなりのマージンで予想を上回る第1四半期の業績を達成し、年間指針をより高くリセットしました。同社の調整EPS 2.13ドルは、コンセンサス推定値1.69ドルを26.0%上回り、売上8億4490万ドルは前年比21.0%成長を示した。 15.3%の有機収益成長と組み合わせたビットの大きさは、買収中心のインフレではなく需要の強さに基づく信号であり、これは収益品質を評価する上で重要な違いです。経営陣は、年間有機収益成長の期待を前の5~7%の範囲から7~9%に高めました。 「私たちは、今年の有機収益の成長を前のガイドである5〜7%から7%〜9%に引き上げ、調整EPSを$ 8.40〜$ 8.75の範囲に増やすと予想しています」と述べた。

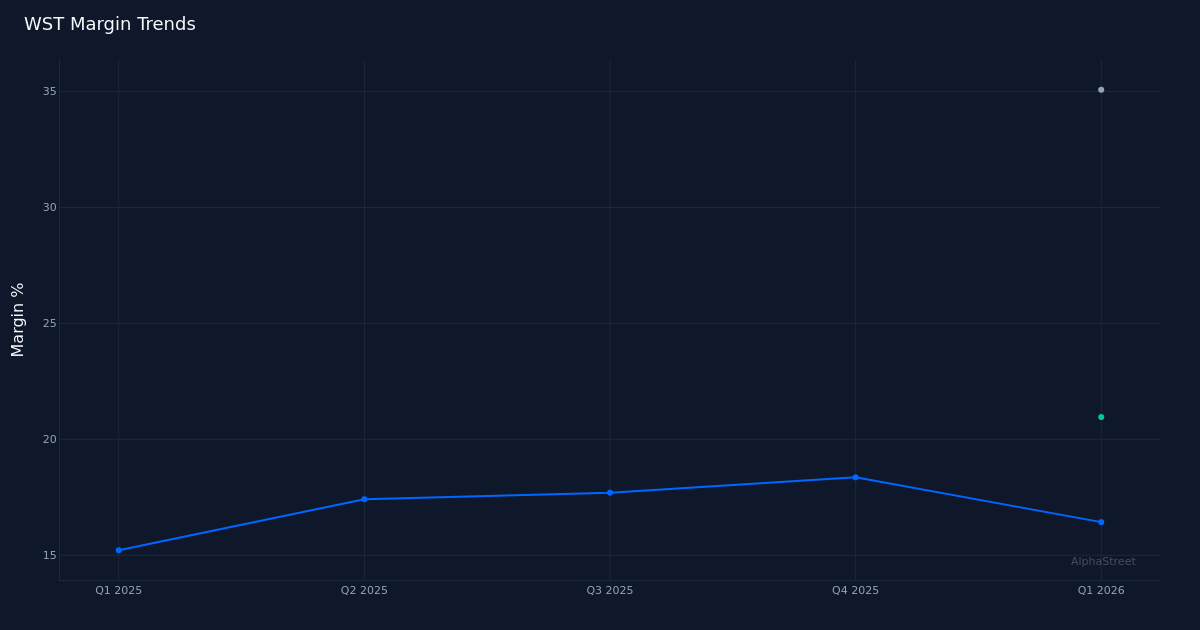

コスト削減によるマージン設計よりは売上拡大に支えられ、利益の質がしっかりと見えます。純利益率は、前年同期の15.2%から16.4%に拡大し、これは見た目の成長21.0%で1.2%改善しました。売上高と収益性が同時に拡大することは、販売レバレッジが会社に有利に作用していることを意味します。営業利益率は21.0%に達し、総利益率は35.1%で、価格決定力と製造効率の向上を反映しています。純利益1億3,880万ドルは、前年度1億6,200万ドルより46.9%増加した数値で売上成長を大きく前進し、ビジネスモデルの拡張性を立証しました。これは、積極的なコスト管理を通じて単に数値を達成するのではなく、運用実行を通じて売上成長を超える利益成長を達成することが良質の利益の特徴です。

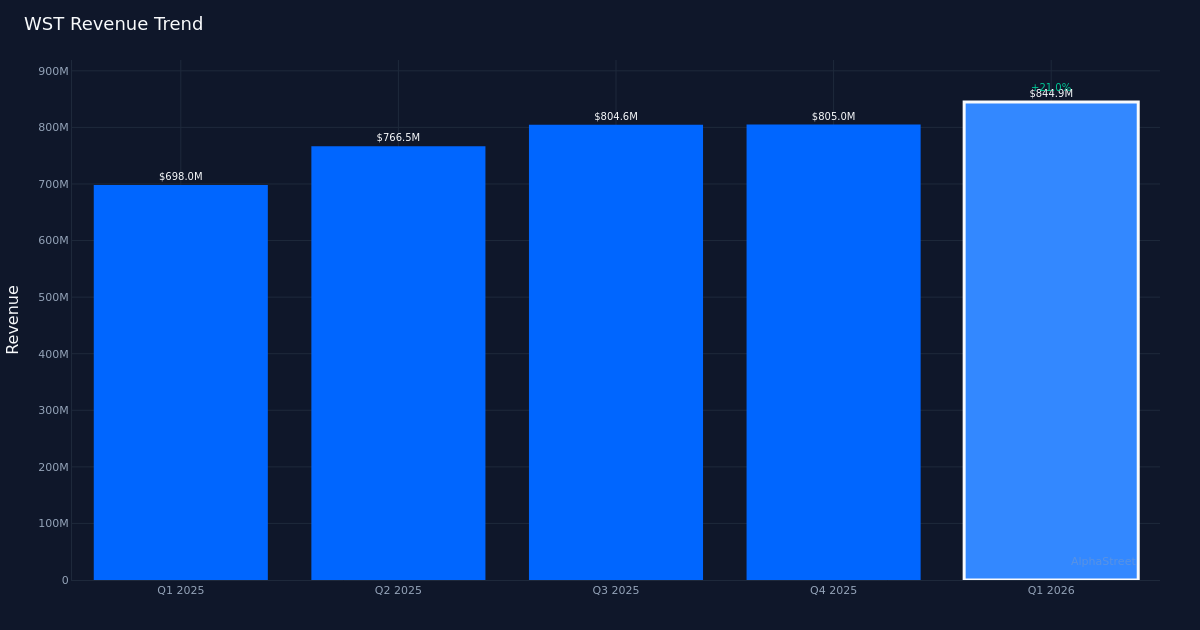

収益軌跡は、連続四半期にわたる明確な加速を示しており、2026年の第1四半期は第4四半期の連続成長を記録しました。売上高は、2025年の第2四半期の7億6,650万ドルから第3四半期の8億460万ドル、第4四半期の8億500万ドル、現在の2026年第1四半期の8億4,490万ドルに増加しました。経営陣は「第1四半期の売上高8億4,500万ドルが報告基準で21%、有機的基準で15%増加しました」と述べながら、無機的貢献を取り除いても成長軌道はしっかりと維持されることを強調しました。報告された21.0%の成長率は、2025年までのより緩やかな四半期増加で有意な再加速を示しています。このパターンは、特に有機成長成分が15.0%を超える点を考慮すると、一時的な急増ではなく需要変曲を示唆しています。

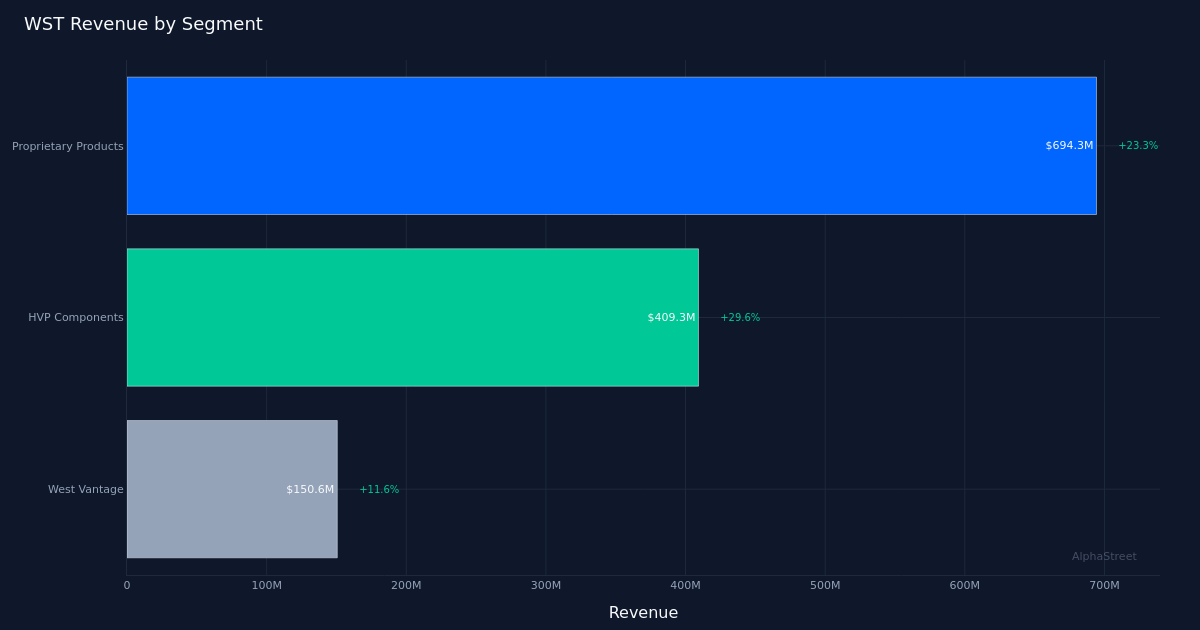

セクターの成果を見ると、HVP Componentsが顕著な成長動力であることがわかりますが、すべてのセクターが積極的に貢献しました。 HVP Componentsは、29.6%の成長で4億930万ドルの収益を生み出しました。経営陣は「この事業は引き続きHVP部品事業の強力な成長動力となっており、26%の有機的成長を達成しています」と述べ、この部門の具体的な強みを強調しました。独占製品部門は23.3%の成長で6億9,430万ドルを達成し、最大の絶対収益貢献者を表しています。 West Vantageは11.6%の成長で1億5,060万ドルを記録し、他のセグメントよりも遅れていましたが、まだ2桁の成長を記録しました。成長率の分散は、HVP Componentsがポートフォリオ全体に均等に分配されていない最終市場の流行からシェアを獲得または利益を得ていることを示唆しているため、29.6%の成長軌道の持続可能性について綿密に調査する必要があります。

更新された年間指針は、以前の期待に対する実質的な上昇を意味し、経営陣の信頼が単一の四半期を超えて拡大することを示唆しています。 8.40ドルから8.75ドルの調整されたEPSガイダンス範囲は、8.57ドルの中間点を生み出します。 32億9000万ドルから33億5000万ドルまでの収益指針は、比較的狭い範囲を提供し、可視性が悪化するのではなく改善されたことを示唆しています。中間点では、指針は、Q2-Q4平均四半期ごとのEPSが約2.15ドルであることを示唆しており、これは基本的にQ1のパフォーマンスと同じであり、経営陣がこの四半期を頂点ではなく持続可能な基準として見ていることを示しています。会社の「長期構造」に対する有機的成長目標が高まったことは、成長を抑制した可能性のある循環的逆風が消えていることを示唆しています。

現金創出指標は、業績とモニタリングが必要な余剰キャッシュ・フロー転換との差を示している。営業キャッシュ・フロー8,990万ドルは、余剰キャッシュ・フロー4,720万ドルに換算され、資本支出が当該四半期の営業キャッシュ・フローの約47%を消費したことを示しています。単一の四半期には傾向はありませんが、レポートの他の部分で強力な収益性指標を考慮すると、このコンバージョン率は比較的低くなります。経営陣のコメントでは、プロジェクトの活動を強調し、「昨年の四半期に比べて順次改善し、昨年第1四半期に実施したプロジェクトの数が66%増加しました」と述べました。問題は、これらの資本支出の強さが将来のマージンの拡大を支持するのか、それとも持続的な継続的な投資要件を示すのかということである。

株価が12.9%急上昇して309.70ドルに上昇したのは、ビットコインとガイダンス印象に対する投資家の情熱を反映したものです。しかし、これらの反応は、オーニングサプライズのサイズを考えると測定されたようです。 26.0%のEPS上昇と上向きの年間指針は、一般的により積極的な再評価を正当化し、これは持続可能性に関する懐疑論または短期カバレッジの可能性を制限する事前位置決めを示唆しています。今回の措置は、現在より高くリセットされた以前の5〜7%の有機的成長ガイドを考慮すると、期待が低くなった期間中に確信を保った株主に報酬を提供します。信頼性は業績記録が重要であり、経営陣は過去に報告された第1四半期のうち第1四半期に成功を収めました。これは、限定公開期間中の100%成功率を示します。

アナリストが提起した地理的パフォーマンスの質問によれば、国際市場は大きな結果をもたらす可能性があります。あるアナリストの問い合わせでは、29.6%の強力な成長に言及し、「第1四半期に29%の非常に強い成長を記録しました。この質問ラインは、広範な需要ではなく地域固有の要因によって推進された場合、持続可能性の問題を引き起こす可能性のある地理的集中的な成長を示唆しています。利用可能なデータには公開されていないこの質問に対する答えは、現在の成長軌跡が経済サイクルと地域の変化にわたって持続可能であるかどうかを決定します。

注目すべき点:第2四半期の無料キャッシュ・フロー転換は、第1四半期の47%のセールスに対するキャッシュ・フロー転換が異常であるのか、増加した資本支出要件が持続するかを示す信号かどうかを決定します。 HVPコンポーネントの29.6%成長の持続可能性は、セクターレベルのモニタリング、特にボラティリティを引き起こす可能性があるすべての地理的集中を保証します。 $ 8.40から$ 8.75に引き上げられた年間EPSガイドを提供する経営陣の能力は、期待をより高くリセットした後の信頼性をテストします。経営陣が述べたプロジェクト活動が前年比66%増加したことを考慮すると、プロジェクトパイプラインのコンバージョン率は2027年の収益の可視性の主要な指標を提供することができます。

この記事はAI技術の助けを借りて書かれており、正確性を確認しました。 AlphaStreetは、この記事に記載されている会社から報酬を受け取ることができます。これは情報提供のみを目的としており、投資アドバイスと見なされるべきではありません。

{kind=link}