Woodward, Inc. (NASDAQ: WWD) は、2026 年 2 月 2 日に 2026 会計年度第 1 四半期の業績を報告し、連結純売上高は 9 億 9,600 万ドルとなり、2025 年度第 1 四半期の 7 億 7,300 万ドルから 29% 増加しました。2026 会計年度第 1 四半期の連結純利益は 1 億 3,400 万ドルに達し、前年同期の 8,700 万ドルから 54% 増加しました。同社は第1四半期の結果に基づき、2026年度通期の売上高と利益見通しを引き上げた。

時価総額

ウッドワードの時価総額は2026年2月3日時点で約130億~140億ドル。

2026 年第 1 四半期の実績

ウッドワードは、2026会計年度第1四半期の連結純売上高が前年同期比29%増の9億9,600万ドルになったと報告しました。連結純利益は合計1億3,400万ドルで、2025会計年度第1四半期の8,700万ドルと比較して54%増加しました。営業キャッシュフローは1億1,400万ドルで、2025年度第1四半期から8,000万ドル増加しました。フリーキャッシュフローは合計7,000万ドルで、前年比6,900万ドル増加しました。

税引前利益は、2025年度第1四半期の1億200万ドルに対し、2026会計年度第1四半期は1億6,900万ドルとなりました。実効税率は、2025年第1四半期の14.5%に対し、2026年度第1四半期は20.9%でした。税率の引き上げは、前年の個人向け税制上の優遇措置が繰り返されなかったため発生しました。 2026年度第1四半期のEBITは合計1億7,900万ドルで、前年同期比59%増加しました。

セグメントのパフォーマンス

航空宇宙部門の2026年第1四半期の売上高は6億3,500万ドルで、2025年第1四半期の4億9,400万ドルから29%増加しました。セグメント利益は1億4,800万ドルで、セグメント利益率は前年同期の19.2%と比較して23.4%でした。商用OEM売上高は22%増の1億8,800万ドル、商用サービスは50%増の2億4,500万ドル、防衛OEM売上高は23%増の1億3,800万ドル、防衛サービスは1%増の6,400万ドルでした。

産業用セグメントの2026年第1四半期の売上高は3億6,200万ドルで、2025年第1四半期の2億7,900万ドルから30%増加しました。セグメント利益は合計6,700万ドルで、セグメント利益率は前年同期の14.4%と比較して18.5%でした。運輸部門の売上高は55%増の1億6,600万ドル、発電部門の売上高は7%増の1億2,300万ドル、石油・ガス部門の売上高は28%増の7,200万ドルとなった。

2026年度のガイダンス

ウッドワードは第1四半期の業績に基づいて2026年度の見通しを引き上げた。同社は現在、通期の売上高成長率を14~18%と予想しており、これまでの7~12%の成長目標から上方修正している。以前のガイダンスに基づいて、フリー キャッシュ フローは 3 億ドルから 3 億 5,000 万ドルの範囲になると予想されます。設備投資は約290億ドルとなる見込みです。

航空宇宙部門については、改訂されたガイダンスでは収益の伸びが 9 ~ 15% から 15 ~ 20% になると予測されています。部門別の利益率は22─23%となる見通し。産業部門については、改訂されたガイダンスでは収益の伸びが 5 ~ 9% から 11 ~ 14% になると予想されています。セグメント利益率は従来予想の14.5~15.5%から16~17%に拡大すると予想されている。

四半期売上高推移

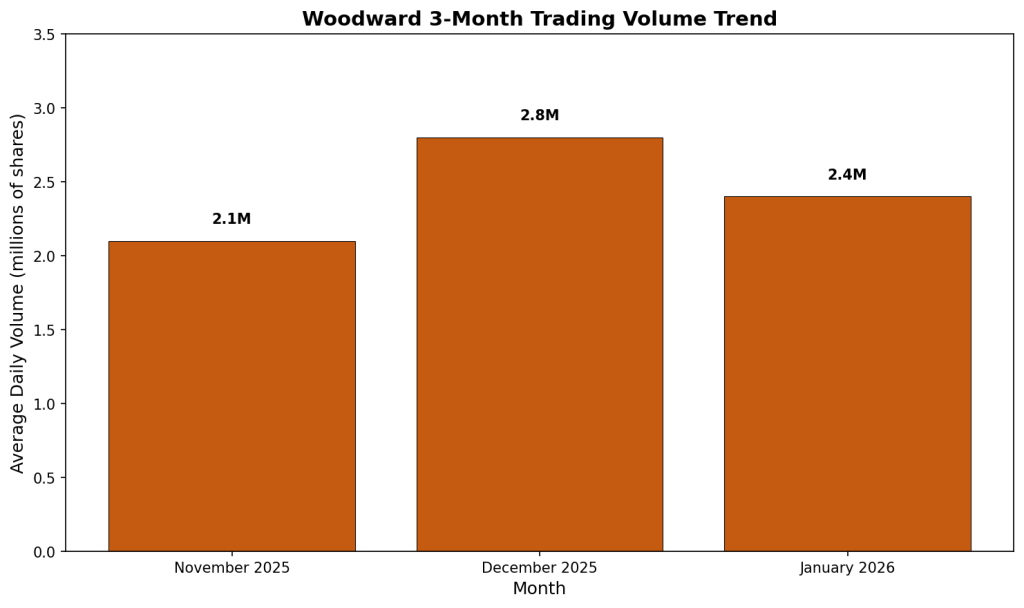

3ヶ月間の出来高推移

ビジネスと運営の最新情報

Woodward は、航空宇宙および産業機器市場向けのエネルギー変換および制御ソリューションの設計、製造、サービスの世界的リーダーです。同社は、商業航空宇宙、防衛、発電、輸送、石油・ガス分野の顧客にサービスを提供しています。第 1 四半期の業績は、オペレーショナル エクセレンスの取り組みと製造ポートフォリオ全体での生産増加の恩恵を受けました。

Woodward は、安定した在庫レベルと予測可能な部品の入手可能性をサポートするためにサプライ チェーンを調整するために集中的に取り組んでいます。同社は継続的な需要に応えるために在庫管理の改善と生産能力の拡大に取り組んでいる。両セグメントで提供されるサービスの増加は、収益の増加と利益の拡大に貢献しています。

戦略的開発

ウッドワードは、オペレーショナルエクセレンスと的を絞ったイノベーションへの投資を含む戦略的資本配分戦略を実行し続けています。同社は第1四半期に1,700万ドルの配当と1億2,900万ドルの自社株買いを通じて1億4,600万ドルを株主に還元した。成長への取り組みと業務改善をサポートするために、4,400 万ドルの資本支出が投入されました。

ウッドワードは中国高速道路天然ガストラック事業から撤退する決定を実行している。同社は、市場で差別化された地位を確立している商業航空宇宙、防衛、産業用途の中核となる成長市場に引き続き注力しています。

視野

ウッドワード氏は、航空宇宙および産業最終市場全体にわたる強い需要に牽引され、2026年度を通じて継続的な成長が見込まれると予想している。同社は、価格実現の改善、有利な製品構成、営業効率の向上により、継続的な利益拡大が見込まれるとしている。注目すべき事項には、サプライチェーンの安定化への取り組みの実施、生産能力拡大計画の成功、進行中のリストラの影響などが含まれる。

同社は、民間航空宇宙サービス、堅調な防衛 OEM 需要、輸送および発電における引き続き強い需要を想定しています。ウッドワード氏は、卓越したオペレーション、的を絞ったイノベーション、規律ある資本配分を通じて、継続的な収益性の高い成長を実現すると期待しています。

パフォーマンスの概要

ウッドワード氏は、2026年度第1四半期の純売上高が前年比29%増の9億9,600万ドルだったと報告した。純利益は 1 億 3,400 万ドルで、前年同期比 54% 増加しました。航空宇宙部門の売上高は 6 億 3,500 万ドルで、29% 増加し、利益率は 23.4% でした。産業部門は 30% 増の 3 億 6,200 万ドルとなり、利益率は 18.5% となりました。営業キャッシュフローは合計1億1,400万ドル、フリーキャッシュフローは合計7,000万ドルでした。ウッドワード氏は2026年度の売上高成長率見通しを14─18%に引き上げ、フリーキャッシュフロー予測も引き上げた。同社は資本還元を通じて株主に1億4,600万ドルを還元した。

広告

{kind=link}