画像出典: ゲッティイメージズ

バンク・オブ・アメリカが株価を格下げしたことを受け、今日(1月6日)の昼休みまでにJDスポーツ・ファッション(LSE:JD.)の株価は7%近く下落した。 11月にはショア・キャピタルも同社の株価に対して強気の見方を示した。同グループの第3・四半期(2025年11月1日までの13週間)の取引最新情報は「現在の取引の逆風の深さを浮き彫りにした」と述べた。

もちろん、小売業者の最新のプレスリリースはあまり肯定的なものではありませんでした。同グループは、税引き前利益は合意された推定値の8億5,300万〜8億8,800万ポンドの下限に達すると述べた。そして憂慮すべきことに、1年前と比較して、同額(LFL)売上高は1.7%減少し、アジア太平洋地域のみが成長していました。

ショア・キャピタルは、売上高の減少により、グループが人件費と営業コストの上昇を顧客に転嫁できなくなることを懸念していました。

しかし、この明らかな運命と暗さにもかかわらず、私はJDスポーツの見通しについて依然として楽観的です。その理由は次のとおりです。

チップと同じくらい安い

現時点では、当社グループの株価は魅力的な水準にあると考えております。実際、彼らは取引ゾーンにいるようです。

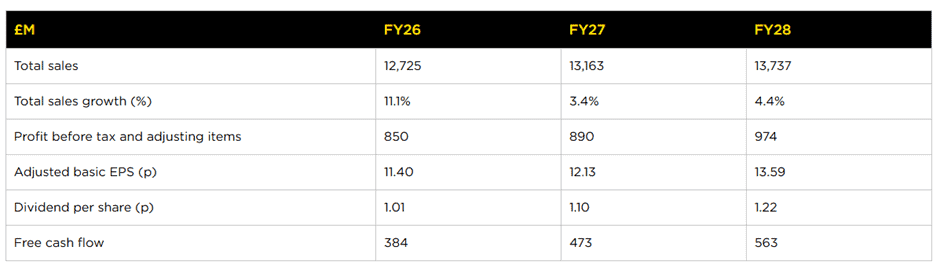

アナリストは、2026 年 2 月終了会計年度(2026 年度)の調整後基礎利益が 11.4 ペンスになると予想しています。これは、株価が予想利益のわずか7.3倍で取引されていることを意味します。 28 年度を見据えると、倍率は 6.1 倍に低下します。これはどの企業にとっても、特にFTSE 100に属する企業にとっては信じられないほど安いです。

出典:同社ウェブサイト

出典:同社ウェブサイト

また、同社は貸借対照表に比較的少ないレバレッジを加えながら目覚ましい現金創出能力を維持しており、2025年8月2日時点で純負債(リースを除く)は1億2,500万ポンドと報告されている。これは、既存の店舗の改装や追加の店舗の購入により多くの資金を費やす余地を与えるため、重要である。あるいは、株主に追加の現金を還元する可能性もある。

海外中心

この夏に開催される FIFA ワールドカップも、この地域での売上増加に貢献すると確信しています。しかしこれは、同グループの株価が近年いかに苦戦したかを思い起こさせるものでもある。 2022年12月のカタール大会以降、約30%減少した。

重要なのは、経営不振に陥っている米国のスポーツウェア大手ナイキがグループ売上高の約半分を占めていると考えられているにもかかわらず、JDスポーツはブランドにとらわれないことだ。この英国の小売業者は、変化する消費者トレンドに迅速に対応することで知られています。ウェブサイトを見ると108ものブランド・メーカーが掲載されています。

最終的な考え

私は、JD Sports が現在人気を失っているように見えることを認めます。グループの収益が伸びているのは、LFL の売上を増やすだけではなく、組織的および買収を通じて拡大しているためです。投資家の信頼を回復するには、これらの懸念に対処する必要があると考えています。

しかし、グループが直面している問題は、JD Sports に特有のものではなく、セクター全体にあるようです。実際、同社自体は強力なブランドと強固なバランスシートを維持しています。私は、歴史的に回復力があったアスレジャー/スポーツ市場の現在の低迷は一時的なものであると考えています。

{kind=link}