画像ソース:ゲッティ画像

今日(4月17日)Barclays(LSE:BARC)株式の価値は、2021年4月より134%高いです。これは、5年前に£5,000相当の株式を購入した人が今£6,746の紙の利益を享受することを意味します。配当金を含めると、2,645株の利回りはさらに高くなります。

しかし、今日の銀行株式に費やされたのと同じ金額は1,126株で、約1,519株より少ないです。これは、持分を確保するには遅すぎるということですか?それとも、この素晴らしい川が続くことができますか?もう少し詳しく見てみましょう。

他の人はもっとやりました。

株主はBarclaysの最近の株価パフォーマンスに満足すると確信していますが、FTSE 100に含まれている他の4つの銀行のパフォーマンスははるかに優れていました。

BankShare 価格パフォーマンス 18.4.21 ~ 17.4.26 (%) 時価総額 17.4.26 (£m)Standard Chartered+264 39,772HSBC+213 230,156NatWest Group+188 49,692Lloyds Banking Group+13 60,451出典:ロンドン証券取引所グループ

もちろん、Lloydsはイギリスの3位の銀行(時価総額ベース)よりも少し上がりましたが、それでも投資家は過去5年間でより大きな利益を享受しました。

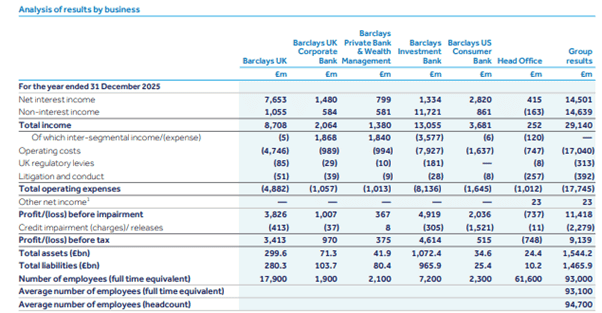

その理由は、おそらくBarclaysの収益の混合によるものです。 2025年の税引前利益の50.5%は、収益率が変動する可能性がある投資銀行部門で作成されました。

出典:Barclays年次報告書2025

出典:Barclays年次報告書2025

他の銀行の収益は、日常的な取引銀行、住宅ローン、その他の融資に集中しています。これらの活動による利益は、より安定して予測可能な傾向がある。そして彼らは金利の影響をもっと受けます。ファンデミック以来、借入費用の増加は、伝統的な銀行商品のマージンを改善し、収益を高めるのに役立ちました。

魅力的なバリエーション?

価値評価の観点からは、Barclaysは歴史的(2025年)の価格対収益(P / E)比率が2番目に低いです。これはNatWestに続いて最も低く、PTB(価格対帳簿価)の割合も最も低いです。

後者は、2025年の終わりに、Barclaysの帳簿価額がLloydsよりも£30bn以上高かったため、特に興味深かったです。実際、総資産は£600bn以上でした。

しかし、投資家はLloydsをより高く評価しています。 BarclaysのP / E比は9.4と比較して14.8です。 PTB比はそれぞれ1.3と0.8です。

明らかに、投資家はBarclaysの膨大な投資ポートフォリオをより高いリスクとして見て、収益に対するプレミアムをあまり与えない。その結果、同社の株式はLloydsおよびほとんどの同僚に比べて割引価格で取引されます。

私の見方

収益のブレンドがFootsieの他の銀行とは異なる見方をする必要があることを認めていますが、Barclaysの価値を評価するとき、投資家は過度に慎重な視点を持っていると思います。

しかし、経験豊富な投資家が知っているように、グローバルな不安定性は収益性の高い機会をもたらす可能性があります。特に、一部の大企業の株式を最低価格で購入する機会です。私は、Barclaysの投資銀行家が最近中東で起こった出来事による市場の不安をすでに利用していると確信しています。

個人的には、バークレイズ自体にも同様に適用できると思います。実際、株価は現在52週最高価より21%低い水準だ。クオリティが高い事業だと思い、そのため考慮してみるべき株だと思います。

{kind=link}