画像ソース:ゲッティ画像

Rolls-Royce(LSE:RR)株価は先月末、1420pの最高値を記録し、新記録を更新しました。これはFTSE 100エンジンメーカーの2025年全体の結果によるもので、これは非常に優れています。

しかし、2日後、米国とイスラエルはイランを爆撃し始め、FTSE 100指数は急激に下落した。私が入力したように、ロールスロイス株価は現在最高点で約9%下落した1,292pに下落しました。

私はより多くの株式を買うことを検討するために低下を待っていました。これが私が待っていた機会ですか?

プラットフォームはもう燃えません

ロールスロイス株が近年信じられないほど良い投資だったのは秘密ではありません。実際、2021年3月以降の利回りにほとんど近いものはありません。

5年間の収益率(配当金を除く)Rolls-Royce 1,040%Babcock International 448%BAE Systems 362%Airtel Africa 324%Fresnillo 285%

もちろん、上場された他の企業はコビッド期間中に危機に瀕していなかったので、これはパフォーマンスの一部を説明します。しかし、CEO Tufan Erginbilgiçが彼が「燃えているプラットフォーム」(すなわち、古いロールスロイス)と呼ばれたことから炎を引く驚くべきことをしたことは否定できません。

昨年、当社の基本営業利益率は2023年の10.3%から17.3%に増加しました。 2023年の元の目標は、2027年までの営業利益率13%-15%でした。したがって、2年早くその目標をなくしました!

一方、余剰キャッシュフローは2023年に12億6千万ポンドから増加した32億7千万ポンドで現れました。そして、貸借対照表は昨年の総負債が36億ポンドから28億ポンドに減り、最近では大きく心配することはありません。

ロールスロイスは、2026年から2028年にかけて70億から90億ポンドに達する大規模な長年の自社株買い取りプログラムを発表しました。

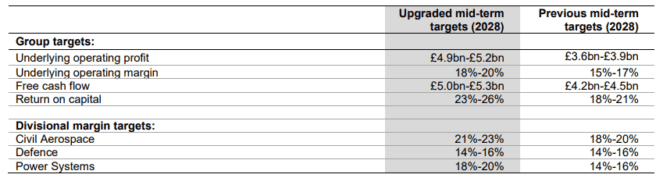

最後に、中期目標が(まだ)アップグレードされました。

出典:ロールスロイス選択性

出典:ロールスロイス選択性

私は2023年半ばにロールスロイス株を149pに初めて買いました。私を魅了したのは、このエンジニアリング会社がさまざまな成長経路を持っているということでした。しばしば選択性と呼ばれるこれは私が投資で探しているものです。

Rollsの民間航空宇宙事業部は、長距離旅行の増加により利益を得るでしょう。飛行機メーカーのエアバス(Airbus)は、旅客機や貨物機を含め、今後20年間に9,170台の新しい光動体航空機が必要になると予想しています。

一方、欧州全域の大規模な軍事予算の上昇は、国防部門を強化します。昨年、ロールスロイスは国防省および米国戦争部と15億ポンド以上の収益性のあるアフターマーケット契約を締結しました。

その後、純ゼロ目標達成を目指す国に必要な小型モジュール型原子炉(SMR)があります。同社のユニークな原子力能力のおかげで、この大規模な新興市場でグローバルリーダーになるのに良い立場にあります。

私が過小評価した分野の一つは、AIデータセンターが急増する発展需要のために大きく成長しているPower Systems事業部でした。

株をもっと買いますか?

だから私は財政的にも操作的にも私が見たことにとても満足しています。しかし、評価はどうですか?

残念ながら、主要な株価収益率は36です。ここでは株価が完璧に策定されていると思います。しかし、中東で戦争が激化し、フライトが迂回され、グローバルサプライチェーンがすでに梗塞されているので、残念ながら完璧な世界に住んでいません。

もしそうなら、私はFTSE 100でより良い機会があると思います。しかし、ロールスロイスが引き続き下落傾向を示している場合は、再評価します。

{kind=link}