![]() CRS|EPS $2.77 vs $2.64 見積もり (+4.9%)|収益 $811.5M vs $797.5M 見積り (+1.8%)|純利益 $139.6M

CRS|EPS $2.77 vs $2.64 見積もり (+4.9%)|収益 $811.5M vs $797.5M 見積り (+1.8%)|純利益 $139.6M

在庫 $423.96 (-1.0%)

EPS YoY +47.3%|Rev YoY +12%|純マージン 17.2%

Carpenter Technology(CRS)は、2026年第3四半期にトップラインとサブラインの両方で決定的な成果を上げましたが、見出しの数値の下の強みははるかに説得力のある物語を表しています。特殊金属メーカーは調整EPS 2.77ドルで推定値を4.9%上回り、売上8億1,150万ドルでコンセンサスを1.8%超過しました。さらに重要なのは、同社が12%の売上成長で前年比47.3%のEPS拡大を達成したことです。これは単なる売上高ではなく、基本的な運用レバレッジを表すマージンストーリーです。

これらの収益の質は、マージンの進捗状況を見直すとすぐに明らかになります。純利益率は前年同期16.7%から17.2%に拡大し、四半期営業利益率は23.0%を記録した。 12.0%の売上成長を背景にしたこのマージンの拡大は、Carpenterが単に物量の流行に乗っているのではなく、会社が売上1ドルではるかに多くの利益を得ていることを示しています。 1億3,960万ドルの純利益は前年度の9,540万ドルより46%増加したことで、12%の売上成長率を上回り、運用効率の改善が収益加速化を主導していることを確認させてくれます。経営陣は「記録的な四半期であり、依然として加速化している市場で連続的に20%の収益増加を達成する能力は優れた成果と認められるべきだ」と述べ、この成果を強調しました。

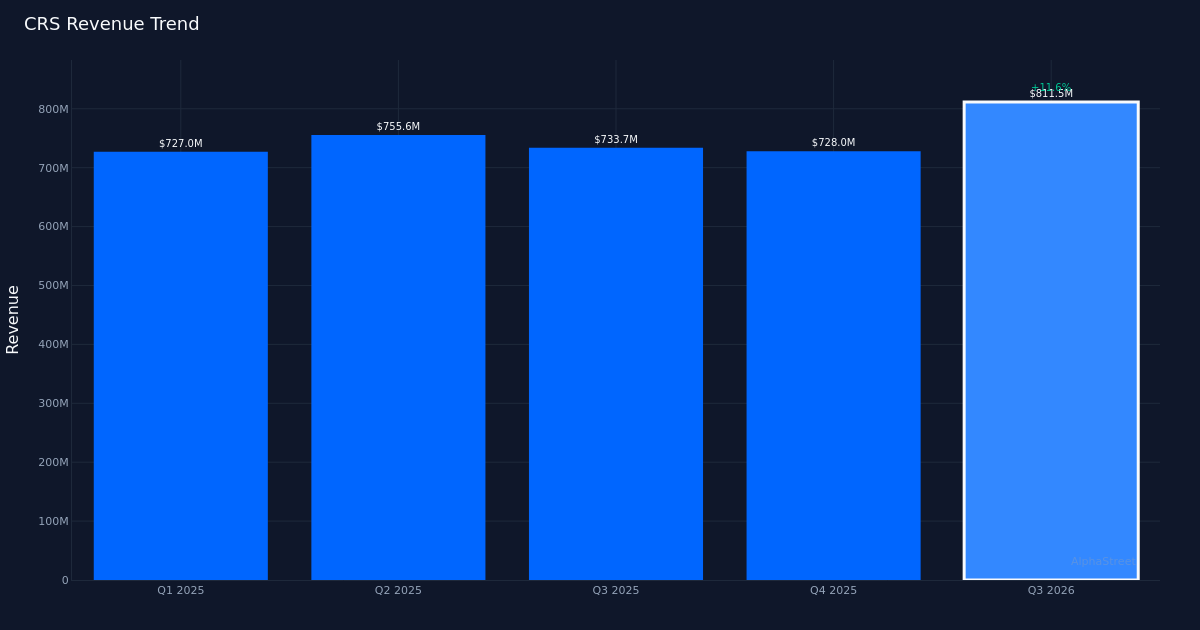

4クォーターレンズを通して見ると、シーケンシャルな勢いが強力に見えます。 2026年第3四半期の売上推移は8億1150万ドルで、2025年第4四半期7億2800万ドルと2025年第3四半期7億3370万ドルに比べてかなりの増加傾向を示したが、2025年第2四半期には7億5重要な観察は、純利益軌道にあります。 2026年第3四半期の1億3,960万ドルは、1年前の9,540万ドル、2025年の第2四半期の1億1,170万ドル、2025年の第4四半期の1億1,730万ドルに比べて確かに増加した数値です。不均一な収益の傾向にもかかわらず、これらの利益上昇パターンは、マージンの拡張物語を強化します。 Carpenterは全体よりも効率的に売上を利益に変換するコードを解読しました。 2025

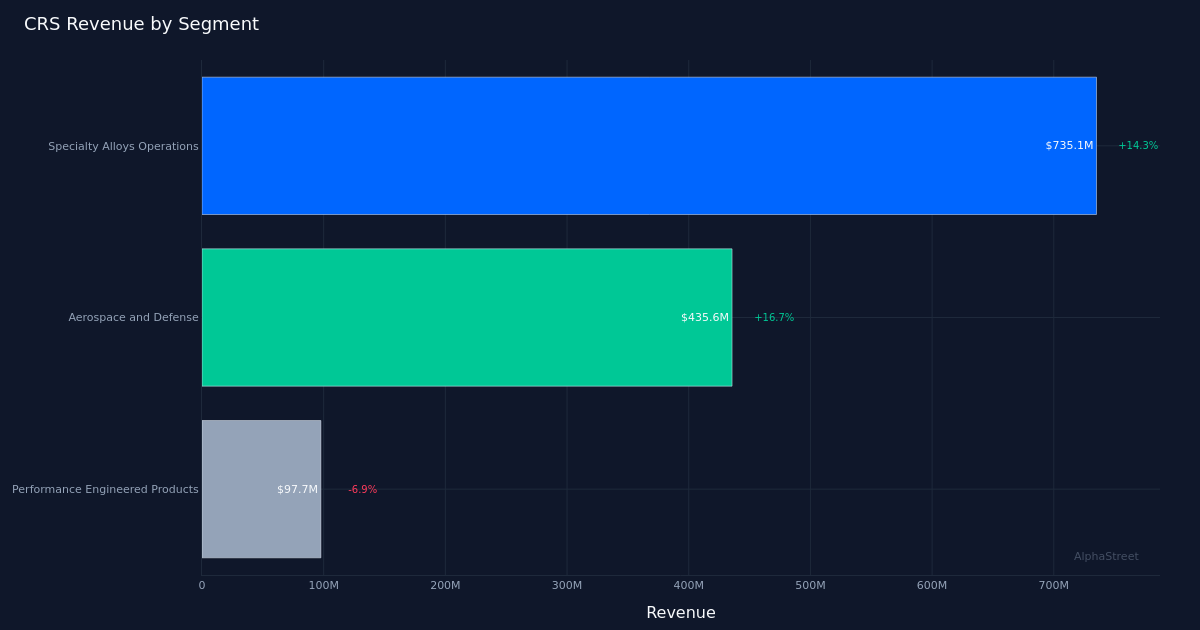

セグメントのパフォーマンスは、細心の注意を払う可能性のある明確な分岐点を示しています。特殊合金の運営は、印象的な14.3%の成長で7億3,510万ドルを創出し、これは総収益の90%以上を占め、会社の主な成長エンジンとして機能しています。当部門の営業マージンは35.6%で、資本集約的な金属製造業界で驚くべき成果を収めました。経営陣はこのマイルストーンを次のように強調しました。 「SAO部門は、その四半期に35.6%の調整営業マージンを達成しており、これはビジネスのもう一つの新しい記録です。」対照的に、Performance Engineered Productsは約6.9%減の9,770万ドルを記録しました。この違いは、Carpenterの財産が特殊合金事業とますます関連していることを示唆しており、航空宇宙および防衛最終市場は4億3,560万ドルと16.7%の成長で多くの勢いを見せています。経営陣は主なカテゴリーの継続的な勢いについて次のように述べた。 「それで、エンジン側ファスナーの売上は依然として非常に強い傾向を見せており、前四半期比9~10%、前年同期比約20%増加しました。」

取引量指標は、成長ストーリーに追加のテクスチャを提供します。同社はその四半期に5,350万ポンドを販売しました。 12.0%の売上成長と大幅なマージン拡大の組み合わせは、Carpenterが販売量の増加と有利な価格/ミックスの両方を達成していることを示唆しています。航空宇宙および防衛産業の16.7%の成長は、当社が技術仕様および品質認証を通じて、転換コストと価格決定力が生み出される高付加価値アプリケーションで良好な位置にあることを示しています。

市場の静かな反応(報告発表後の株価に大きな変動はありませんでした)は、投資家がすでにこれらの傾向をかなり反映している可能性があることを示唆しています。最後の四半期の100%成功率は一貫性を示していますが、単一の四半期のパフォーマンスは、Carpenterが予想をどれだけ頻繁に超えているかについての限られた洞察を提供します。記録的な収益とマージンの実績にもかかわらず、株式の安定性は、特にPerformance Engineered Productsセクターの縮小を考慮すると、持続可能性の全体的な評価または懐疑論を反映する可能性があります。

経営陣の口調は、現在の傾向の持続性に対する自信を伝えました。すでに記録的な四半期の逐次的な改善を強調することは、経営陣がこの成果を定期的な頂点ではなく構造的改善を反映していると見なすことです。特殊合金操作の35.6%の営業マージンは、以前のサイクルで野心的に見えたレベルを表します。しかし、経営陣のコメントは、継続的に最適化の余地があることを示唆しています。 「ご覧のとおり、SAOマージンを着実に増加させ、今四半期に35.6%を達成するための商業およびOPERチームの努力に非常に満足しています。」

注目すべき点:特殊合金の運用における35.6%の営業マージンの持続可能性は非常に重要です。すべての圧縮は、価格のプレッシャーやコストインフレを意味します。パフォーマンスエンジニアリング製品を安定させることができるかどうか、または6.9%の減少が構造的な逆風の始まりを示すかどうかを監視します。航空宇宙と防衛の成長傾向は、この業界の16.7%の拡大と明らかな価格決定力を考慮すると、慎重に追跡する価値があります。純利益に対する余剰キャッシュフローの転換は、運転資本が成長を吸収しているのか、ビジネスモデルがきれいなキャッシュを生み出すのかを示します。最後に、売上高の傾向は需要強度が有利な価格と混合効果を超えて持続するかどうかを知ることができるので、順次販売されるポンドの変化を観察します。

これは情報提供のみを目的としており、投資アドバイスと見なされるべきではありません。 AlphaStreet IntelligenceはAIを活用して金融データを分析し、迅速かつ正確な市場情報を提供します。人間の編集者がコンテンツを確認します。

{kind=link}