関連報道内容 2026年第1四半期 Hilton Grand Vacations Inc(HGV) 実績通貨内容 2026年4月30日速報 Hilton Grand Vacations, 2026年第1四半期 財務結果発表 2026年4月30日

![]() HGV|EPS $0.99 vs 予想$0.52 (+90.4%)|回転$12.8B|純利益 $66.0M

HGV|EPS $0.99 vs 予想$0.52 (+90.4%)|回転$12.8B|純利益 $66.0M

在庫 $46.97 (+8.2%)

EPS YoY +682.4%|Rev YoY +11.9%|純マージン 5.1%

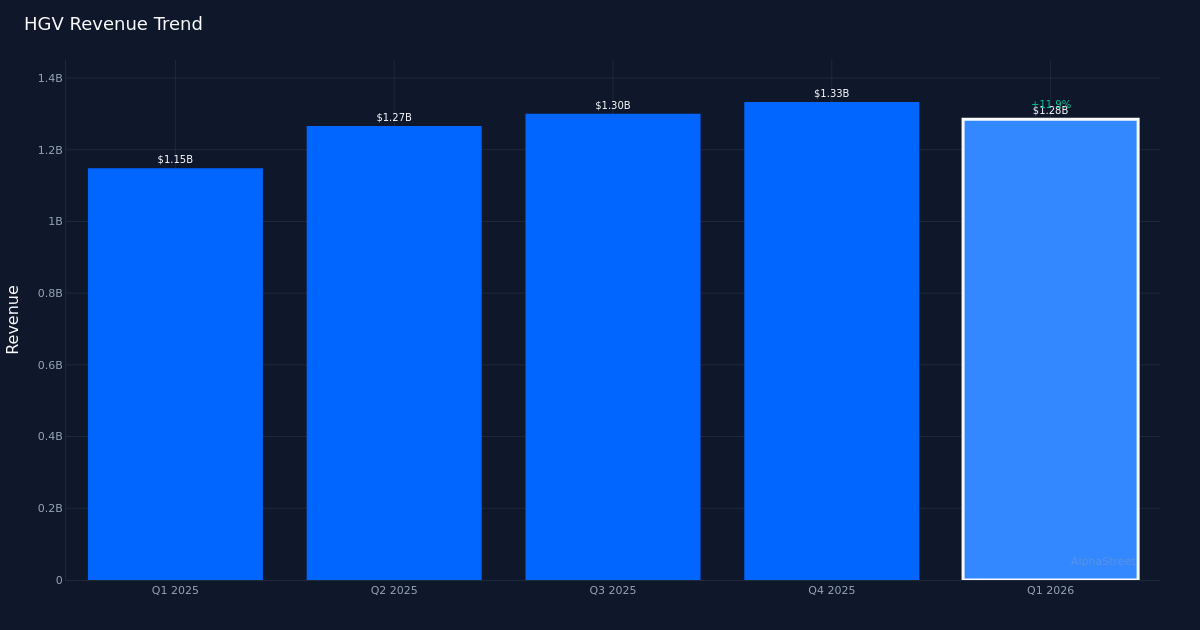

Hilton Grand(HGV) Vacationsは2026年第1四半期に驚くべき業績を達成し、調整EPS 0.99ドルとコンセンサス0.52ドルでアナリスト期待を90.4%も上回りました。売上高12億8千万ドルは前年比11.9%の成長を示したが、これは主に不動産販売および金融部門が16.9%拡大した7億5,400万ドルに支えられた。これは単なるビットではなく、前年の1株あたり0.17ドルの損失で劇的な反転を意味しました。

これらの収益パフォーマンスの品質は、マージン拡張ストーリーでよく明らかになります。純利益率は1年前の0.8%から今四半期の5.2%に急騰しました。 4.4%ポイント改善された純利益と6,600万ドルの純利益の増加は、これが収益性を犠牲にして収益を増やす活動ではなかったことを示しています。 EBITDAは2億4900万ドルに達し、余剰キャッシュフローの創出は1億800万ドルに達し、前年の期間には目立たなかった運用柔軟性を会社に提供しました。見た目の成長と純利益マージンの同時拡大は、金融工学ではなく真の営業レバレッジを明らかにします。

収益軌道分析は、Q1の12億8000万ドルが第4四半期の13億3000万ドルに比べて連続的に減少したにもかかわらず、過去4四半期に2番目に高い四半期ごとの収益を示しているため、綿密に調査する価値のある変曲点を示しています。パターンによると、2025年第4四半期は13億3千万ドル、2025年第3四半期は13億ドル、2025年第2四半期は12億7千万ドル、2026年第1四半期は12億8千万ドルと表示されます。これは、持続的な勢いではなく季節的な変動性を示唆する混合傾向です。しかし、収益の軌跡はより説得力のある物語を伝えます。 EPSは、2025年第2四半期0.25ドルから第3四半期0.28ドル、第4四半期0.55ドル、2026年第1四半期0.99ドルに増加し、収益が停滞する状況でも収益性が加速していることを示しています。収益の成長と収益の加速との間のこれらの違いは、規模だけでなく、マージンの改善が株主価値の創出を主導することを強化する。

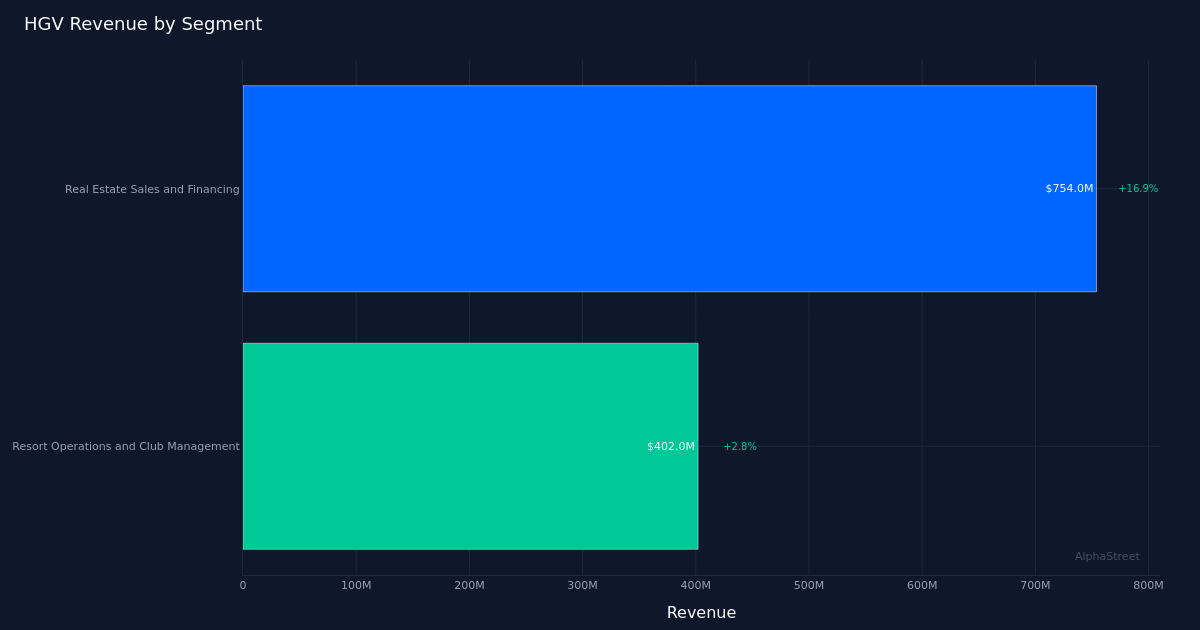

部門のダイナミクスは、著しく異なる速度で運営されている2つの企業の物語を示しています。不動産販売および金融部門は16.9%成長した7億5,400万ドルで、総収益のほぼ59%を占め、成長負担を明らかにしたが、リゾート運営およびクラブ管理部門は2.8%増加した4億200万ドルにとどまった。これらの四半期は、資本集約的で景気に敏感な不動産販売事業にリスクを集中させる一方、リゾート運営で発生する高額な繰返し収益は遅れているため重要です。経営陣は「VPGがその四半期にほぼ3,800ドルに8%減少し、前四半期で議論した高い一桁減少の期待と一致する」と述べながら、ある領域の価格圧迫を認めた。これは、不動産の売上高が増加する可能性がありますが、価格設定が緩和されたことを示唆しています。

合計720,079人のクラブ会員と呼ばれる会員基盤は、繰り返し収益のための設置基盤を提供しますが、ポートフォリオバランスに対する経営陣の強調は微妙な洞察を提供します。経営陣は「…私たちは非常に持続的に強力な成果を上げるポートフォリオを保有しており、ポートフォリオのバランスを考えてみると毎年ほぼ8%増加しました」と話しました。これらのポートフォリオの拡大は7億1900万の契約売上高を支えているようですが、リゾート運営の比較的緩やかな2.8%の成長は、会員ベースの収益化が不動産販売勢いに追いついていないことを示唆しています。信用品質のコメントは、経営陣が「0日から30日までの初期延滞率が実際に4年ぶりに最低水準であり、偶数四半期末以降11%改善された」と話し、ある程度安心を提供します。これは、ビジネスモデルの資金調達コンポーネントを考慮する際に重要です。

実績発表後、株価が46.97ドルで8.2%急騰したのは、EPS驚きの規模とマージン拡大デモに対する合理的な反応を示しています。市場は成功だけでなく、1年前にほぼ損益分岐点に近かった収益性から、今日の持続可能なマージン創出への根本的な変化を補償しています。ただし、投資家は現在、運用改善の大部分が価格に反映される可能性があることを認識する必要があります。したがって、企業はこれらの収益性軌道を維持しながら、価値評価を維持するために重要なVPG指標の価格設定圧力を乗り越える能力が必要です。

前四半期の100%成功率は限られたパフォーマンスを設定するため、一貫性が信頼性を構築するための重要な指標になります。どんなにドラマチックな成果を出しても、1/4の成果はパターンを構成しません。同社は、特に大部分の収益を生み出す不動産販売部門で価格圧力が続く場合、Q1の5.2%純マージンが1年前の0.8%水準に戻るのではなく、維持または拡張できることを立証しなければなりません。

注目すべき点:5%を超える純マージンの持続可能性は、第1四半期が新しい基準を表すのか例外を示すのかを決定します。つまり、第2四半期のガイダンスが実現されているかどうか、およびリゾート運営部門が不動産販売の集中から外れ、収益ドライバーを多様化するために2.8%以上の成長を加速できるかどうかを監視します。 VPGの価格設定の軌跡と8%の低下が安定化するか加速するかは、コアビジネスの価格決定力を表します。信用品質指標、特に初期延滞率が4年の最低水準を維持しているかどうかは、契約販売の成長の品質を検証します。最後に、経営陣が1億800万ドルの余剰キャッシュ・フローを、株主の収益または第1四半期に達成したマージンの拡大をさらに深める戦略的投資に転換できるかどうかを確認します。

これは情報提供のみを目的としており、投資アドバイスと見なされるべきではありません。 AlphaStreet IntelligenceはAIを活用して金融データを分析し、迅速かつ正確な市場情報を提供します。人間の編集者がコンテンツを確認します。

{kind=link}