![]() LGIH|EPS $0.24|収益 $319.7M|純利益 $2.2M

LGIH|EPS $0.24|収益 $319.7M|純利益 $2.2M

在庫 $45.32 (-0.4%)

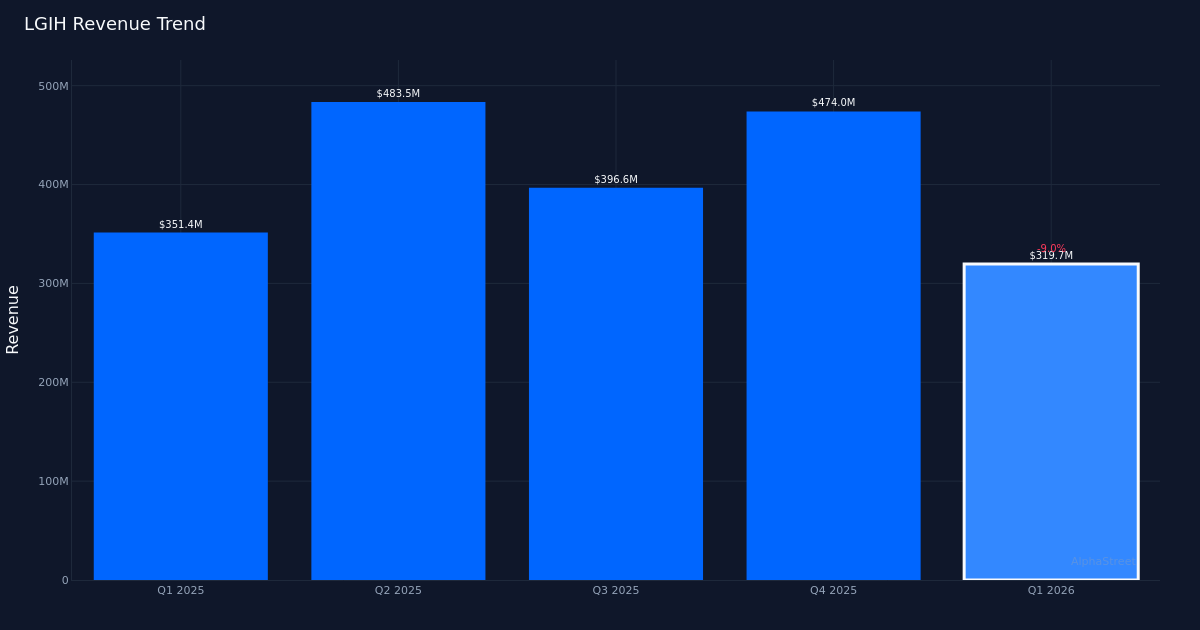

かなりのビット。 LGI Homes、Inc.(NASDAQ:LGIH)は、2026年第1四半期の調整EPS 0.24ドルを記録し、ウォールストリートの見積もりを超えましたが、売上3億1970万ドルは住宅建設部門の継続的な逆風を反映しました。当社の当該四半期調整利益は560万ドルで、全国的に住宅建設業者に圧力をかけ続けている困難な運営環境を考慮すると堅固な結果です。

収益の圧力が持続します。この四半期の収益は、2025年の第1四半期の3億5,140万ドルから前年同期比9.0%減少し、これは堅実な収益の実績にもかかわらず需要が低迷していることを示しています。同社はその期間中に881の住宅を閉鎖し、住宅あたりの平均販売価格は362,924ドルに達しました。このような価格設定のダイナミクスは、LGIが取引量が緩和されている場合でも、価格の実現に関する規律を維持していることを示唆している。これは、鈍化している市場でマージンを節約するための重要な要素です。

ビットの品質。かなりのEPS過剰業績を伴う収益の減少を考慮すると、オーニングサプライズは見た目の強さではなく、運用効率によって主導されているようです。コスト管理は市場状況に対する経営陣の適応性を示していますが、9.0%の収益の減少は、需要の問題が住宅建設部門の主な記述として残っていることを強調しています。低い売上高にもかかわらず、ポジティブな利益を生み出す能力は、建設効率の向上と間接費の管理を意味しますが、投資家は通常、継続的な多重化のために収益中心のビットを好みます。

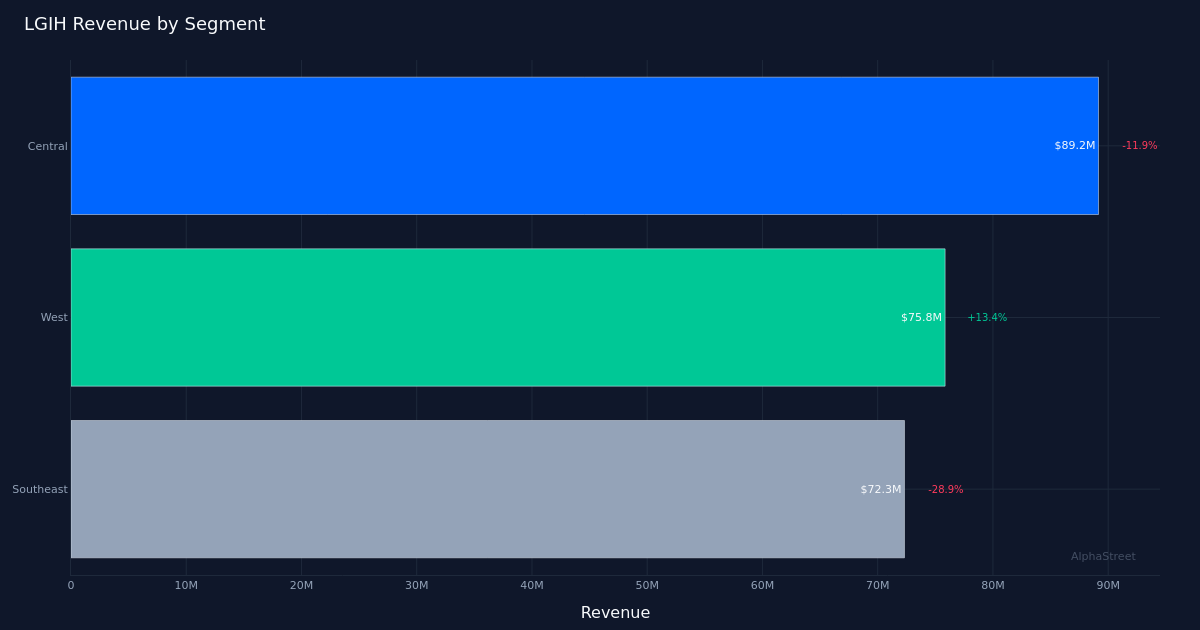

地域の業績が交錯しました。中部地域は前年同期比11.9%の減少にもかかわらず8,920万ドルで収益創出を主導し、これはLGIの地理的立地全体に弱点を浮き彫りにした。会社の最大部門の2桁の減少は、地域の柔らかさがローカライズされた市場状況を反映しているのか、LGIの主要顧客人口統計である初心者や最初の住宅購入者に影響を与える広範な経済圧力を反映しているのかについて疑問を投げかけます。

市場の反応は静かです。報告後、株価は大きく変動せずに取引されており、投資家が根本的な収益の悪化と劇的な収益の改善を目指しています。株式の穏やかな反応は、市場が短期的なコスト管理の成功を見て、いつ売上成長が再開できるかを重視していることを示しています。ウォールストリートコンセンサスは現在、買収5、保有2、売り1で、名前の一般的に建設的ですが、慎重な見解を反映しています。

注目すべき点:重要な質問は、LGIが住宅担保ローンの金利の変動に応じて価格規制を維持しながら住宅の締め切りを安定させることができるかどうかです。投資家は会社の土地取得戦略とコミュニティ数の拡大計画を監視する必要があります。これは、需要回復に対する経営陣の確信を示す信号だからです。

これは情報提供のみを目的としており、投資アドバイスと見なされるべきではありません。 AlphaStreet IntelligenceはAIを活用して金融データを分析し、迅速かつ正確な市場情報を提供します。人間の編集者がコンテンツを確認します。

{kind=link}