ビットコインのオンチェーン状況は、大幅な利益、実現資本の増加、コホート全体での記録的なネットワークハッシュレートという珍しい組み合わせを示しています。しかし、通常、後期段階の強気相場を特徴付ける価格加速の高揚感はありません。これらは、保有コスト基準、コホートの収益性、レバレッジ、およびテープの設定におけるETFと企業財務の進化する役割を分析する、CryptoQuant CEOのJoo Ki-youngの最新スレッドからの重要なポイントです。

ビットコイン強気市場は終わったのか?

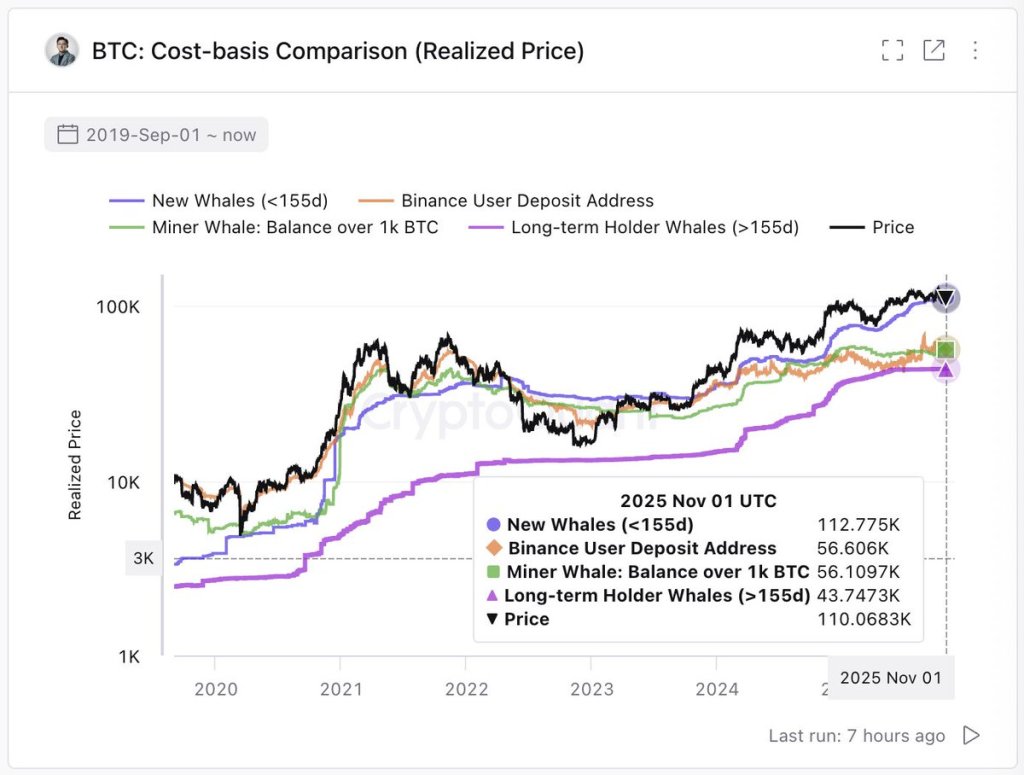

タイトルナンバーが印象的です。 「ビットコインウォレットの平均原価基準は5万5900ドルで、保有者は平均で最大93%増加したことになる」とジュ氏は書いた。今週は実現資本が約80億ドル増加したと付け加えた。今日の市場価格ではなく、最後に取引された価格でコインを合計する代替評価尺度である実現キャップは、歴史的に、実際に稼働する通貨のボラティリティの低さを示す指標として使用されてきました。上昇が続いているということは、一般に、スポット混雑時であっても、新たなコスト基準がチェーン内でより高く設定されていることを意味します。

ビットコインの実現制限と価格 |ソース:

では、なぜ価格は同時に動かなかったのでしょうか?ジュー氏の答えはシンプルかつ明快だ。 「需要の弱さや売り圧力のせいで価格が上昇したわけではない。」この枠組みは、市場が利益を消化する間に強さを示す流動性プロバイダーや収益性の高いグループと一致しています。これは、Ju 氏が最新の印刷物で引用している 110,000 ドルハンドル付近での健全な流入と固定価格行動の共存を説明するのにも役立ちます。

重要なのは、限界需要がどこで発生し、どこで減速するかです。ジュ氏によると、「新たな流入は主にETFやビットコイン財務会社から来ており、CEXトレーダーやマイナーは最大2倍の利益を得ている」という。同氏は推定コホートコストベースと市場評価実績を次のように説明した:「ETF/カストディアルウォレット:11万2千ドル(-1%)、バイナンストレーダーズ:5万6千ドル(96%増)、マイナーズ:5万6千ドル(96%増)、ロングホエールズ:4万3千ドル(155%増)。現在価格:11万ドル。」

コストベースの準備橋(実現価格) |ソース:

コストベースの準備橋(実現価格) |ソース:

これらの推定が当てはまる場合、短期機関投資家は損益分岐点付近を維持する一方、長期保有者は依然として高い暗黙の利益を享受することになる。この分布は、上値での強制的な売りのリスクを軽減しますが、新規の買い手が大胆に資金を調達するときに通常発生する新たな勢いを抑制します。評価のコンテキストが役に立ちます。ジュ氏は、強気局面では時価総額が実現時価総額を上回る傾向があり、「評価乗数」が拡大すると指摘する。同氏は「時価総額と実現時価総額の成長ギャップが大きいほど、評価乗数がより強いことを示している」と述べた。

「オンチェーンへの約1兆ドルの流入により、時価総額は2兆ドルとなった。現時点では、その差はわずかであるように見える。」真ん中の隙間は両刃のサインです。これは明らかにバブルではありませんが、サイクルを終わらせるような活発な景気拡大でもありません。これは、大株主の立場に関する Joo 教授の評価を補完するものです。 「クジラの含み益は極端なものではありません。」このシナリオでは、彼が明示的に述べている 2 つの解釈が認められています。 「誇大広告はまだ到来していません。私たちは幸福感にはまだ程遠いのです。」または、「今回は違います。極端な利益率を得るには市場が大きすぎます。」

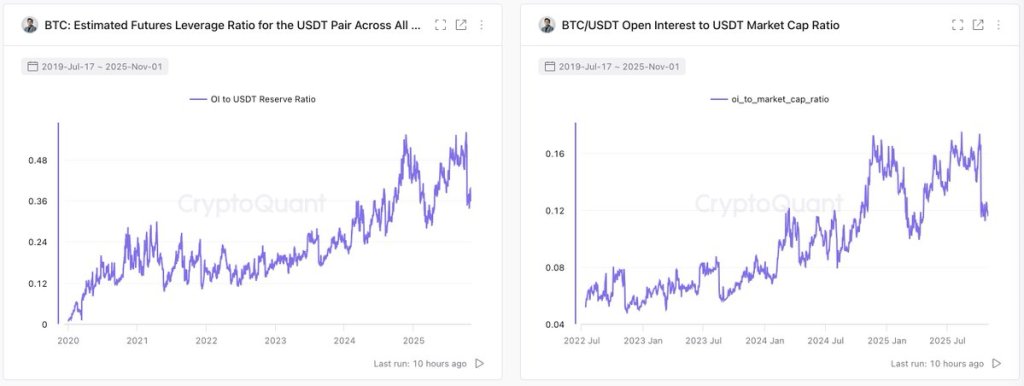

永続的な流れと二次的な流れにより、微細構造の画像が完成します。 Ju氏は、BTCがスポット中心の取引所から先物取引所に移行していることの「急激な」下落を強調しています。これは、「クジラが新しいロングポジションをオープンするために以前ほど積極的にBTC担保を使用しなくなったことを意味します。」

指値入札でコインがコミットされなくなると、市場は入札力の機械的ソースと担保ポジションの凸性を失います。ただし、レバレッジ自体はリセットされていません。 「最近の消滅にもかかわらず、ビットコインの永久レバレッジは依然として高い」とジュ氏は書き、USDT残高やUSDT時価総額に対するBTC-USDT永久建玉の比率などを指摘した。

簡単に言うと、有罪判決による購入はBTCの担保性が低下しているように見えますが、犯罪者に代表されるシステム全体のレバレッジは2年前に比べて依然として高いままです。この組み合わせにより、きれいなトレンドアクションを抑制できます。これは、上値を追うために購入する担保は少なくなりますが、システムに不均一な清算を課すのに十分なレバレッジがあることを意味します。

ビットコインの犯罪影響力は依然として高い |ソース:

ビットコインの犯罪影響力は依然として高い |ソース:

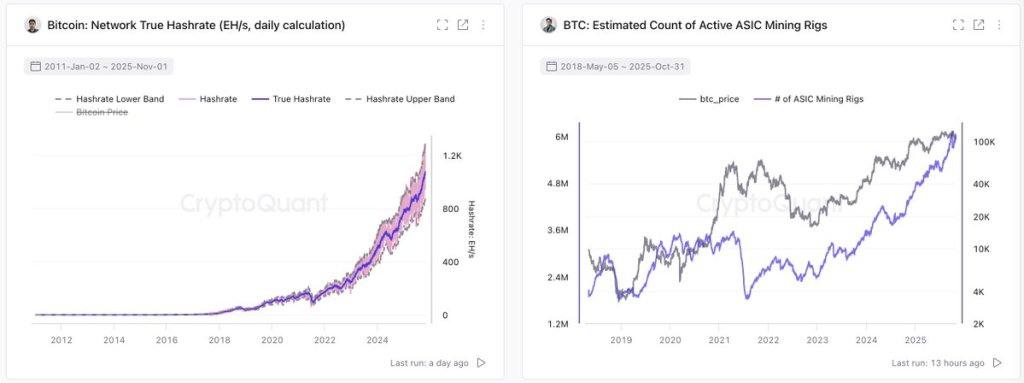

ハッシュレートと業界の供給動向が話をさらに複雑にします。 「ビットコインのハッシュレートは新高値を更新し続けている(オンラインでは最大596万のASIC)。公的マイナーは縮小ではなく規模を拡大しており、これは明らかな長期的な強気の兆候だ。ビットコインの『ファンドボウル』は成長し続けている。」

ハッシュレートの増加と公共マイナーフリートの拡大は、一般的に長期的な手数料と補助金経済への投資と信頼を意味します。ただし、短期的な価格上昇を保証するものではありません。むしろ、新たな需要がない場合には、価格中立的な方法で市場の流動性と相互作用して、マイナーの財務管理ニーズを拡張することができます。

ビットコインのハッシュレート |出典: X @ki_young_ju 新たな需要を促進する必要がある

ビットコインのハッシュレート |出典: X @ki_young_ju 新たな需要を促進する必要がある

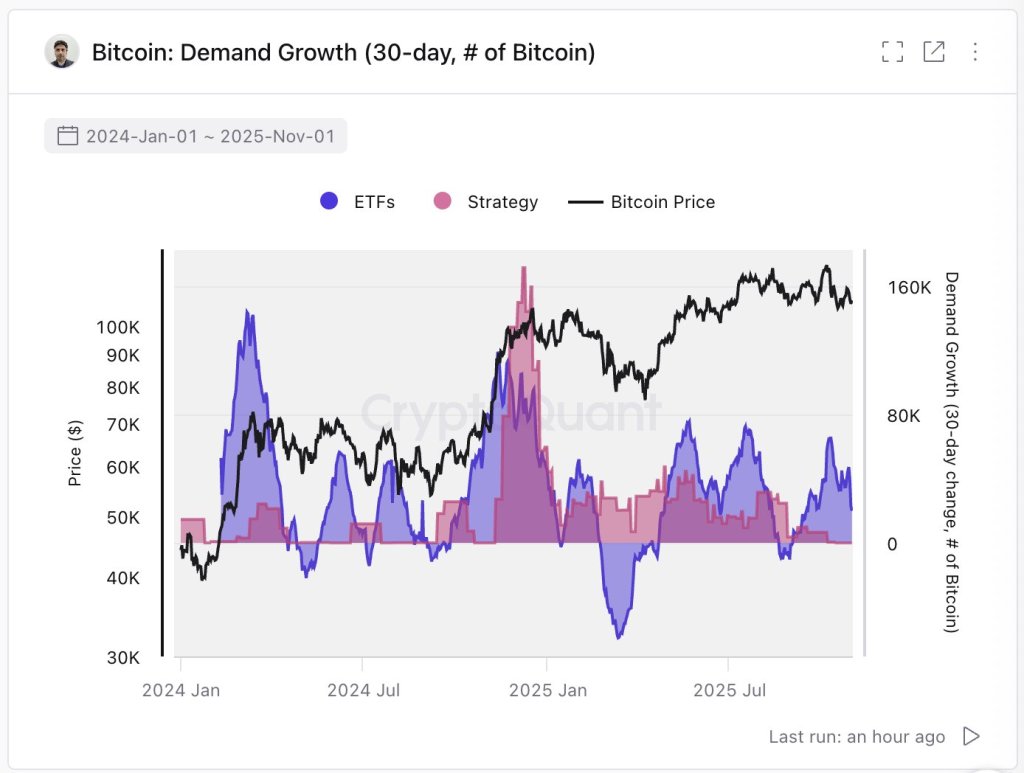

Ju の読みによると、需要側は現在 2 つのチャネルによって支配されています。 「現在、需要は主にETFと戦略によって牽引されているが、最近ではどちらも買いが鈍化している。これら2つのチャネルが回復すれば、市場の勢いは戻る可能性が高い。」これは明確で反証可能な理論です。主臓器の導管が再加速されると、スポットは浮力を取り戻すはずです。このままでは、安定した流入によって実現上限がさらに上昇し、流通が吸収して価格が下落する可能性がある。

戦略とETFによるビットコイン需要 |ソース:

戦略とETFによるビットコイン需要 |ソース:

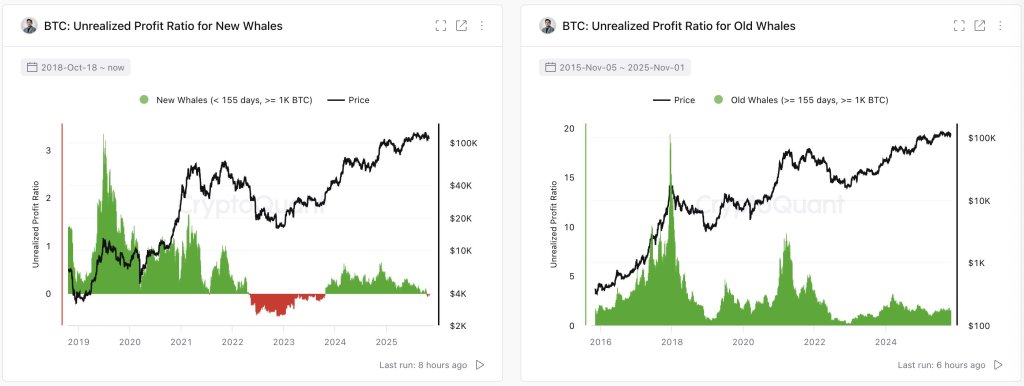

コホートの収益性は、シナリオに追加の境界条件を提供します。 「過去6か月間、短期クジラ(主にETF)は損益分岐点に近づいている。長期クジラは最大53%まで上昇している」とジュ氏は書いた。歴史的に、サイクル最高値は支配的なグループの極端な含み益率と一致することが多く、わずかな前進が大きな利益を生むたびに構造的な売り圧力が生じます。

ホエールの含み益 |ソース:

ホエールの含み益 |ソース:

ジュ氏は事実上、我々はそこにいないと言っている。同時に、市場システムはすでに教科書の4年周期から切り離されている可能性があると同氏は警告する。 「過去には、市場は個人投資家とクジラの間で蓄積と分配の明確な4年周期で動いていました。現在では、どこにどのくらいの量の新たな流動性が流入するかを予測することが難しくなっているため、ビットコインが再び同じ循環パターンに従う可能性は非常に低いです。」

このスレッドでは、次の 3 つの特徴を持つ市場についてまとめて説明します。 まず、「マネーイン」のファンダメンタルズは回復力があるように見えます。実現上限は上昇しており、保有者は広範な恩恵を受けており、ネットワーク セキュリティは新たな高水準に達しています。第二に、微細構造は特殊ではないため、注意が必要です。 BTC担保のロングポジションをシードしているクジラの数は少なく、システムのレバレッジは依然としてクリーンな動きを不安定にするのに十分な高さです。第三に、需要のバトンは、最近緩和されたETFと企業金融チャネル、つまり再加速が再び勢いを増す可能性のある主体に集中している。

記事執筆時点では、BTCは107,609ドルで取引されていました。

ビットコインチャネル分析、1週間チャート |出典: TradingView.com BTCUSDT

ビットコインチャネル分析、1週間チャート |出典: TradingView.com BTCUSDT

DALL.Eで作成された注目の画像、TradingView.comのチャート

{kind=link}