DEA|EPS $0.77 vs $0.09 推定 (+755.6%)|収益 $91.5M vs $88.3M 推定 (+3.7%)|純利益 $140 万

DEA|EPS $0.77 vs $0.09 推定 (+755.6%)|収益 $91.5M vs $88.3M 推定 (+3.7%)|純利益 $140 万

調整されたガイド $3.06 – $3.12|在庫 $23.85 (+1.4%)

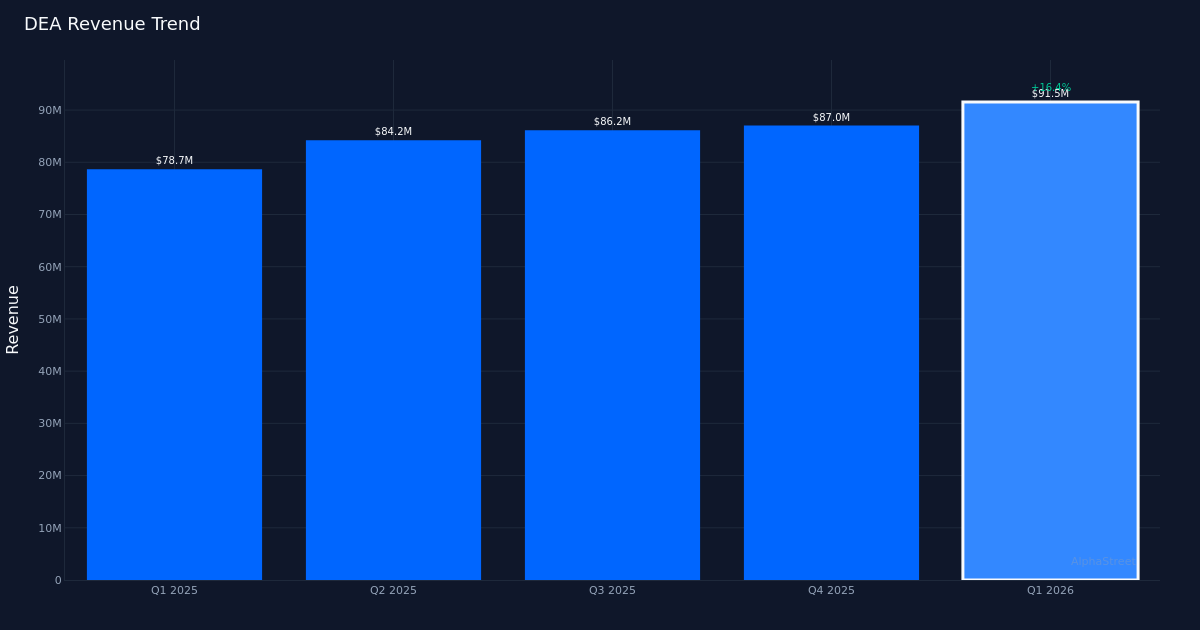

爆発分岐。 Easterly Government Properties, Inc.(NYSE:DEA)は、1株当たりのコアFFOが0.77ドルで、アナリスト期待の0.09ドルを755.6%も上回る驚くべき2026年第1四半期の実績を達成しました。政府中心のオフィスREITは9,150万ドルの収益を生み、ウォールストリートの予測である8,830万ドルを3.7%超過し、Core FFOはその四半期に合計3,710万ドルを記録しました。同社は、プロの不動産ポートフォリオ全体にわたって安定した政府テナントの需要を活用しています。

収益中心のパフォーマンス。今四半期の過剰パフォーマンスは、積極的なコスト管理ではなく、堅牢な外観の拡張に支えられ、根本的に良好でした。売上高9,150万ドルは、2025年第1四半期に記録された7,870万ドルより16.3%増加したことで、会社の政府賃貸オフィス部門で有意な有機的成長を示しています。この前年比での加速は、イースターリーのポートフォリオを構成する特別目的施設に対する連邦機関の継続的な需要を示唆しており、これは、既存の商業用不動産に影響を及ぼす広範なオフィス市場の逆風を考慮すると、特に促します。同社は四半期末に106の運営資産を運営し、さまざまな収益創出資産基盤を提供しました。

年間ビュー。経営陣は、3.06ドルから3.12ドルの間で予想される調整EPSで2026年度の指針を提供し、継続的な収益性のための明確なロードマップを確立しました。ガイダンスの範囲は、政府の賃貸収入の流れの耐久性と巨視的な不確実性にもかかわらず、シェアレベルを維持することができる企業の能力に対する信頼を示唆しています。重要な第1四半期のパフォーマンスを考えると、ガイダンスフレームワークは保守的なものに見え、ポートフォリオ全体の買収の機会とリースの更新に基づいて年が進むにつれて、潜在的に上方修正の余地が残ります。

マーケットレセプション。株価は1.4%上昇した23.85ドルで結果に肯定的に反応したが、実績商会規模に比べて小幅上昇したことは、オフィス部門に対する広範な懸念の中で投資家が熱意を和らげていることを示唆しています。落ち着いた反応は、アナリストの合意が、売上評価0、保有評価6、売り評価5人などの名前に対するウォールストリートの慎重な立場を反映することもあります。これらの懐疑的な立場は、オフィスの基本への距離の懸念が、Easterlyの差別化された政府テナントの基盤と業務上の重要な資産に焦点を当てることができることを示しています。

戦略的ポジショニング。政府機関にサービスを提供するEasterlyの特化したニッチは、伝統的なオフィスの家主を悩ませる在宅勤務の圧力から絶縁を提供します。 16.3%の売上成長は、一般的に空室リスクが最小限に抑えられ、契約による賃貸料の引き上げが特徴の長期政府リースによる特別目的施設の価値提案を示しています。連邦空間の要件が発展するにつれて、会社のしっかりした関係とセキュリティの強化された資産は、特に既存のオフィスビルで簡単に複製できない特別なインフラストラクチャを必要とする機関の場合、追加の需要を捉えることができます。

注目すべき点:既存の政府契約が再交渉のために出てくるとき、リースの更新率とポートフォリオ全体のリーススプレッドを監視します。連邦予算力学と機関空間利用政策の潜在的な変化は、Easterlyが2桁の収益成長を維持し、懐疑的な販売側アナリストのコミュニティ間で再評価を正当化できるかどうかを決定する重要な要素です。

これは情報提供のみを目的としており、投資アドバイスと見なされるべきではありません。 AlphaStreet IntelligenceはAIを活用して金融データを分析し、迅速かつ正確な市場情報を提供します。人間の編集者がコンテンツを確認します。

{kind=link}